中小企業が法人カードを選ぶ際は、年会費・審査基準・ポイント還元率・経費管理機能の4点を軸に、自社のキャッシュフローや成長フェーズに合ったカードを選定することが重要です。

本記事では、まず法人カードの基本的な役割やメリットを整理した上で、中小企業に適したおすすめ法人カード5選を、機能・コスト・審査通過率といった観点で比較します。さらに、個人事業主や設立直後の法人でも通りやすいカードや、経理効率化に貢献する管理機能にも触れていきます。

- 「法人カードを作りたいけど、どこを選べばいいか分からない」

- 「設立して間もない会社でも審査に通るの?」

- 「経費精算をもっとラクにしたい」 など

悩みを抱える経営者・管理部門の方にとって、法人カードは経営効率を高める大きな武器になり得ます。

この記事を読むことで、あなたの会社にとって最適な法人カードが明確になり、スムーズな導入とコスト削減、経費管理の効率化が実現できます。時間もお金も賢く使いたい中小企業の意思決定に、確かなヒントをお届けします。

中小企業向け法人カードおすすめ20社を厳選

ここでは「固定費の最小化を最優先する中小企業」におすすめのクレジットカードを比較しました。競争が激しいこの分野で最適な一枚を選ぶには、企業の状況に応じたトレードオフの分析が欠かせません。

この条件を満たさなければ、還元率は0.5%の標準的なカードに過ぎません。その場合、年会費はかかりますが常時1.5%還元の「Airカード」 や、年会費無料で還元率1.0%の「JCB Biz ONE」 の方が有利になる可能性があります。

つまり、真のコストは年会費だけでなく、カードの価値を最大限に引き出すための「条件」まで含めて考える必要があるのです。

| カード名 | 年会費 (本会員/追加/ETC) | 年会費無料条件 | 基本還元率 | 最大還元率と条件 | 主な無料特典 |

三井住友カード ビジネスオーナーズ | 無料 / 無料 / 550円 | なし (ETCは年1回まで無料) | 0.5% | 1.5%(指定個人カードとの2枚持ちで対象加盟店利用時) | 選べる無料保険 |

|---|---|---|---|---|---|

ライフカード ゴールド | 11,000円(税込) | なし | 0.5% | 誕生月1.5% 初年度1.5倍 | ゴールドカード専用デスク 空港ラウンジサービス 海外旅行傷害保険、国内旅行傷害保険 |

セゾンコバルト・ビジネス・アメックス | 無料 / 無料 / 無料 | なし | 0.5% | 2.0%(対象のWebサービス利用時) | エックスサーバー優待など |

JCB Biz ONE | 無料 / 発行不可 / 無料 | なし | 1.0% | - | 資金管理サービス「Cashmap」 |

GMOあおぞらネット銀行 ビジネスデビットカード | 無料 | なし | 通常1% | Mastercardブランドの場合、「海外加盟店」のご利用で最大1.5%のキャッシュバック率(現金還元率) |

| カード名 | 最大与信枠 | 与信判断の根拠 | バーチャルカード発行 | 会計ソフト同期速度 | 独自機能 | 対象 |

UPSIDERカード | 10億円 | 銀行口座連携データ | 無制限・無料 | リアルタイム | リアルタイム明細反映、利用先別サマリー | 法人 |

バクラクビジネスカード | 個別設定 | 財務データ、口座残高 | 無制限・無料 | リアルタイム | AI-OCRによる証憑自動紐付け、利用制限設定 | 法人 |

freeeカード Unlimited | 5億円 | freee会計データ | 無制限・無料 | 最短数秒 | freee会計との完全統合、証憑アップロード機能 | 法人 |

マネーフォワード ビジネスカード | 10億円 | 連携金融機関の残高等を含む口座情報、「マネーフォワード クラウド」の利用情報、外部会社による与信情報 | 無制限・無料 | 通常5営業日程度 | 信枠提供の為の、決算書提出が不要 | 法人 |

paild(ペイルド) | 月次の上限はなくウォレット残高に依存 | 与信審査なし | リアルカード発行手数料は30枚まで無料、それ以降は1枚1,400円(税抜) | 不明 | 利用しているサービスやツールを一覧で把握 | 法人 |

| カード名 | 年会費(税込) | 旅行傷害保険(海外/国内、最高額、付帯条件) | 空港ラウンジ(PP/国内、同伴者) | コンシェルジュ | 主な優待特典 |

アメックス・ビジネス・プラチナ | 165,000円 | 1億円/5,000万円、一部自動 | PP付帯、同伴者1名無料 | 24時間365日対応 | ホテル上級会員、高級レストラン優待 |

|---|---|---|---|---|---|

セゾンプラチナ・ビジネス・アメックス | 33,000円 | 1億円/5,000万円、利用/自動 | PP付帯 (プレステージ) | 24時間365日対応 | JALマイル高還元、招待日和 |

JCBプラチナ法人カード | 33,000円 | 1億円/1億円、利用 | PP付帯 | 24時間365日対応 | グルメ・ベネフィット、JCBプレミアムステイプラン |

ダイナースクラブ ビジネスカード | 27,500円 | 1億円/1億円、利用(海外一部自動) | 国内外1,300ヵ所以上 | 24時間365日対応 | エグゼクティブ・ダイニング、ゴルフ優待 |

ラグジュアリーカード チタン | 55,000円 | 1.2億円/1.2億円、自動 | PP付帯、同伴者有料 | 24時間365日対応 | レストラン優待、映画GIFT |

| カード名 | 特化分野 | 主要な便益 | ETCカード発行ポリシー | 最適な利用者像 |

楽天ビジネスカード | 楽天エコシステム | 楽天市場でのポイント最大4倍以上 | 複数枚発行可能(2枚目以降有料) | 楽天市場での仕入れが多い企業 |

|---|---|---|---|---|

ANA JCB法人カード | ANAマイル | フライトマイル、継続ボーナスマイル | 複数枚発行可能(年会費無料) | ANA便での出張が多い企業 |

Airカード | 高還元率 | 常時1.5%のリクルートポイント還元 | 1枚のみ発行可能 | 経費全般で着実な還元を求める企業 |

オリコ EX Gold for Biz | コスパの高いゴールド | 低年会費で空港ラウンジ、招待日和(Mastercard) | 1枚のみ発行可能(無料) | 低コストでゴールド特典を享受したい企業 |

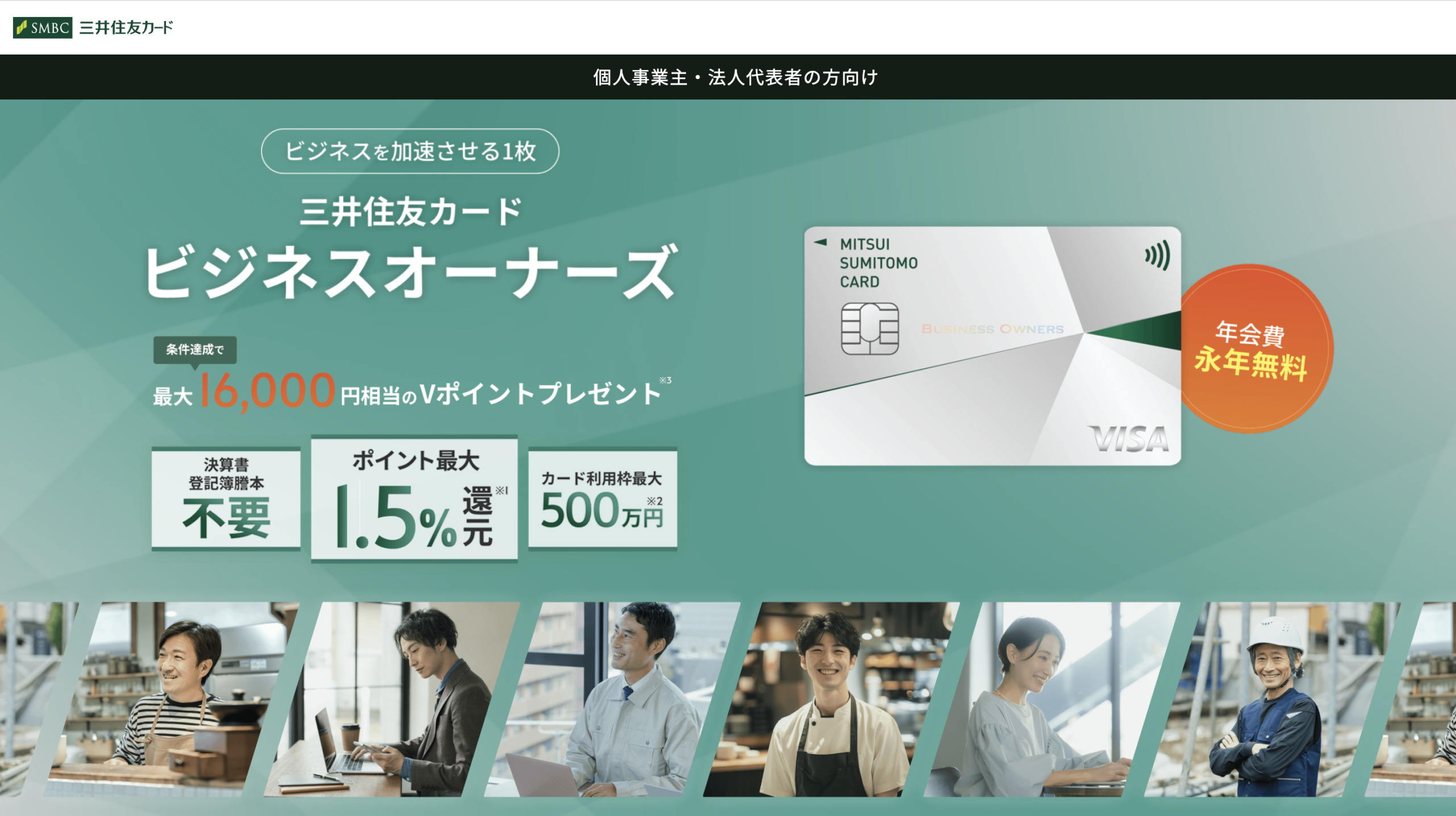

三井住友カード ビジネスオーナーズ

「三井住友カード ビジネスオーナーズ」は、コストパフォーマンスを追求する法人代表者や個人事業主にとって、非常に強力な選択肢となる年会費永年無料の法人カードです。最大の魅力は、特定の条件下で実現する1.5%という高いポイント還元率にあります。

この最大還元(通常0.5%のところ3倍)を適用するには、「三井住友カード(NL)」などの対象となる個人向け三井住友カードを保有し、両方のカードを連携させる必要があります。その上で、Amazonや特定のETC利用、対象の飲食店・宿泊施設などで決済すると、1.5%の還元が実現します。この条件を満たせる方であれば、年会費無料でありながら高還元を享受できるため、コストパフォーマンスは最強クラスと言えるでしょう。

ただし、「2枚持ち」の条件を満たさない場合、基本還元率は0.5%となります。この場合、他の年会費無料カード(例えば常時1.0%還元の「JCB Biz ONE」)の方が有利になる可能性もあるため、自身の利用状況や個人カードの保有状況を考慮して選択することが重要です。

とはいえ、パートナーカード(追加カード)も年会費永年無料で最大18枚まで発行でき、ETCカードも年1回の利用で翌年度の年会費(550円)が無料になるなど、固定費を最小限に抑えたい企業にとっての魅力は十分です。

また、最高2,000万円の海外旅行傷害保険(利用付帯)が「選べる無料保険」として他の保険(例:日常生活賠償保険など)に切り替え可能な点も、現代の多様な働き方にマッチしています。

| 項目 | 詳細 |

|---|---|

| カードの名前 | 三井住友カード ビジネスオーナーズ |

| 年会費(税込) | 永年無料 |

| 追加カード年会費(税込) | 永年無料(最大18枚まで発行可能) |

| ETCカードの有無 | 有り |

| 年会費 | 550円(税込) ※年1回以上の利用で翌年度無料 |

| ポイント還元率 | 0.5% 〜 1.5% (※対象の個人カード連携と対象加盟店利用で最大1.5%) |

| 申込み条件 | 満18歳以上(高校生除く)の法人代表者、個人事業主(副業、フリーランスを含む) |

| 公式サイト | https://www.smbc-card.com/ |

ライフカードゴールド

「ライフカードゴールド」は、日常の決済から国内外の出張・旅行まで幅広くカバーしたい個人事業主・経営者にとって心強い味方となる年会費11,000円(税込)のゴールドカードです。 最大の強みは、最高1億円クラスの国内・海外旅行傷害保険と、空港ラウンジサービス、シートベルト傷害保険など複数の保険・優待が自動付帯する総合力の高さにあります。

多くの一般カードが海外旅行保険を利用付帯にとどめる中で、ライフカードゴールドは海外・国内旅行傷害保険に加え、シートベルト傷害保険やショッピングガード保険など、出張時・日常利用時双方をカバーする補償を用意しており、家族カード会員や家族にも補償が及ぶ点が特徴です。 全国の主要空港ラウンジ(およびハワイ・ホノルルの一部ラウンジ)を無料で利用できるため、出張や旅行時の待ち時間を快適に過ごしたい方にも適しています。

ポイントプログラム面では、基本還元率0.5%に加え、誕生月はポイント3倍(実質還元率1.5%)になるほか、カード利用額に応じてポイントが最大2倍までアップする優遇があり、年間を通じて効率的にポイントを貯められます。

年会費無料のカードと比べると固定費は発生しますが、旅行保険・ラウンジ・ロードサービスなどを個別に手配するコストを考えると、「保険と優待をパッケージで確保する」目的で選ぶ価値の高い1枚です。

さらに、ゴールドカード専用デスクや、初回1時間無料の弁護士相談サービスが付帯しており、急なトラブル時や契約・法務周りの不安が生じた際にも専門家にアクセスしやすい体制が整っています。

クレジット枠は審査により最大200万円程度まで設定され、日常の決済からまとまった出張費・設備費まで一枚でカバーしたい利用者にとって、バランス良く実用性と安心感を両立したゴールドカードといえます。

| 項目 | 詳細 |

|---|---|

| カードの名前 | ライフカードゴールド |

| 年会費 | 本会員:11,000円(税込) |

| 追加カード年会費(税込) | 家族カード:無料(1名までなど発行枚数に制限あり) |

| ETCカードの有無 | 有り |

| ETCカード年会費(税込) | 年会費無料(条件付きで無料、カード利用で翌年無料など) |

| ポイント還元率 | 通常0.5%前後、誕生月はポイント3倍(実質1.5%相当)、年間利用額に応じて最大2倍 |

| 主な付帯保険 | 海外旅行傷害保険・国内旅行傷害保険(最高1億円クラス)、 シートベルト傷害保険、ショッピングガード保険など |

| 主なサービス | 空港ラウンジサービス、ゴールドカード専用デスク、ロードサービス |

| 申込み条件 | 日本国内に在住の18歳以上で、電話連絡が可能な方など、所定の審査あり |

| 公式サイト | https://www.lifecard.co.jp/card/credit/gold/ |

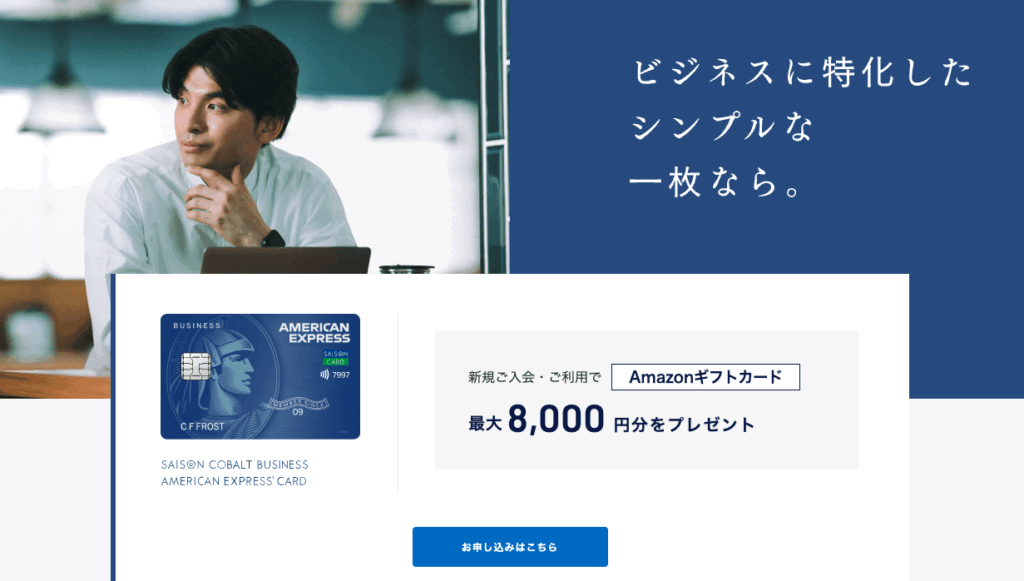

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

「セゾンコバルト・ビジネス・アメックス」は、現代のデジタルビジネス、特にWebサービスやクラウド関連の経費が多いスタートアップ、フリーランス、個人事業主に特化した、年会費永年無料のビジネスカードです。

このカードの最大の特徴は、特定のビジネスシーンにおける圧倒的なポイント高還元率です。通常の還元率は0.5%(永久不滅ポイント)ですが、AWS(アマゾンウェブサービス)、GCP(Google Cloud Platform)、Microsoft Azureなどのクラウドサービス、エックスサーバーやさくらインターネットなどのサーバー費用、さらにYahoo! JAPANやGoogleの広告費といった、特定のWebサービスでの利用において、ポイントが4倍(還元率2.0%相当)になります。

これらのサービスを多用するIT企業やWebマーケティング事業者にとって、経費支払いをこのカードに集約するだけで、年会費無料でありながら大量のポイント獲得が期待でき、実質的なコスト削減に直結します。

また、「ビジネス・アメックス」のブランドでありながら、申込みの際に登記簿謄本や決算書が不要で、個人の信用情報に基づいた審査が行われるため、設立間もない法人や個人事業主でも申込みやすい点も大きな魅力です。

年会費無料でありながら、追加カード(最大9枚)やETCカード(最大5枚)も無料で発行可能。固定費をかけずに、従業員用のカードや社用車用のETCカードを整備できます。アメックスブランドの優待(「アメリカン・エキスプレス・コネクト」など)も一部利用可能で、コストパフォーマンスとステータス、実用性を高いレベルで両立させたカードです。

| 項目 | 詳細 |

|---|---|

| カードの名前 | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

| 年会費(税込) | 永年無料 |

| 追加カード年会費(税込) | 永年無料(最大9枚まで発行可能) |

| ETCカードの有無 | 有り |

| 年会費 | 無料(最大5枚まで発行可能) |

| ポイント還元率 | 0.5% 〜 2.0% (※対象のWebサービス利用時4倍) |

| 申込み条件 | 個人事業主またはフリーランス、経営者の方(高校生を除く) |

| 公式サイト | https://www.saisoncard.co.jp/ |

JCB Biz ONE

「JCB Biz ONE」は、年会費永年無料でありながら、常時1.0%という高いポイント還元率を実現した、極めてシンプルなコストパフォーマンス追求型カードです。

多くの年会費無料法人カードの基本還元率が0.5%である中、このカードは無条件でその2倍の還元率を提供します。前述の「三井住友カード ビジネスオーナーズ」が最大1.5%還元を実現するために「個人カードとの2枚持ち」という条件を必要とするのに対し、JCB Biz ONEは単体で1.0%還元が適用されます。

複雑な条件を気にせず、経費決済で確実に高いリターンを得たいと考える経営者にとって、非常に明快で魅力的な選択肢です。

申込みの手軽さも特徴で、登記簿謄本や決算書などの事業証明書類の提出が不要であり、法人代表者や個人事業主が本人確認書類のみで申込み可能です。これにより、設立直後の企業やフリーランス、副業を始めたばかりの方でもスムーズに導入できます。

さらに、JCBが提供するクラウド型経費精算サービス「Cashmap」が無料で付帯します。カードの利用明細が自動で反映され、会計ソフトへの連携も可能なため、経費精算の手間を大幅に削減できます。年会費無料でありながら、経費管理のDX(デジタルトランスフォーメーション)の第一歩を踏み出せる点も、大きなメリットと言えるでしょう。

ただし、元の記事の情報にもある通り、このカードは「追加カード(パートナーカード)」の発行ができません。決済を経営者自身(本会員)に集約する個人事業主や、1人社長の法人には最適ですが、従業員にカードを持たせたい場合には不向きなため、その点のみ注意が必要です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | JCB Biz ONE |

| 年会費(税込) | 永年無料 |

| 追加カード年会費(税込) | 発行不可 |

| ETCカードの有無 | 有り |

| 年会費 | 無料 |

| ポイント還元率 | 1.0% |

| 申込み条件 | 法人代表者または個人事業主(フリーランス・副業を含む、18歳以上) |

| 公式サイト | https://www.jcb.co.jp/ |

GMOあおぞらネット銀行 ビジネスデビットカード

「GMOあおぞらネット銀行 ビジネスデビットカード」は、同銀行の法人口座または個人事業主口座に紐づく「デビットカード」です。クレジットカードと異なり、利用した瞬間に口座から代金が引き落とされるため、与信審査なし(銀行口座開設の審査のみ)で発行されます。

このカードの最大の魅力は、「デビットカードでありながら1.0%」という非常に高い現金還元率(キャッシュバック)です。(※一部利用先を除く。Mastercardブランドの海外利用は1.5%)。ポイントではなく現金が戻ってくるため、経理処理がシンプルになる点もメリットです。

年会費は永年無料で、従業員向けの「サブカード」を追加発行できます。サブカードも年会費は無料ですが、1枚につき1,100円(税込)の発行手数料が必要です。ただし、最大9,998枚まで発行可能で、カードごとに利用上限額を設定できるため、paildのようなプリペイドカードに近い経費管理も実現できます。

設立直後でクレジットカードの審査に通らない企業や、手元のキャッシュフローを厳密に管理したい(=借入をしない)方針の企業にとっては、高還元な決済手段として最適です。

ただし、デビットカードの特性上、ETCカードは発行できません。また、口座残高以上の決済はできないため、残高管理は常に行う必要があります。

| 項目 | 詳細 |

|---|---|

| カードの名前 | GMOあおぞらネット銀行 ビジネスデビットカード |

| 年会費(税込) | 無料 |

| 追加カード年会費(税込) | 無料 (※サブカード発行手数料 1,100円/枚 が別途必要) |

| ETCカードの有無 | 発行不可 |

| 年会費 (ETCカード) | - |

| ポイント還元率 | 1.0% (現金キャッシュバック) |

| 申込み条件 | GMOあおぞらネット銀行の法人口座または個人事業主口座を開設 |

| 公式サイト | https://gmo-aozora.com/ |

UPSIDERカード

「UPSIDERカード」は、特に高成長を続けるスタートアップや、デジタル広告費など高額な決済需要を持つ中小企業に向けた、次世代フィンテックカードの筆頭です。このカードの最大の特徴は、従来の法人カードの常識を覆す「与信枠の再定義」にあります。

過去の決算書に基づいて静的に与信枠を決定するのではなく、法人口座の入出金データをリアルタイムで分析し、将来のキャッシュフローを予測する独自の与信モデルを採用。これにより、設立間もない企業であっても、事業の実態と成長性に応じて最大10億円という桁違いの利用限度額の提供を可能にしています。

年会費や発行手数料は永年無料で、従業員用の追加カード(リアルカード・バーチャルカード)も無制限に無料発行できます。カードごとに利用先や限度額を細かく設定でき、決済が発生すると即座に管理画面やSlackに通知が飛ぶため、不正利用の防止と経費管理の透明化(DX)を同時に実現します。

基本のポイント還元率も1.0%(一部利用先で最大1.5%)と高く設定されており、高額な経費決済がそのまま大きなコスト削減に繋がります。ただし、申込み対象は法人のみ(個人事業主は不可)であり、ETCカードが発行できない点には注意が必要ですが、それを補って余りある高額決済能力と経費管理機能を持つ、急成長企業にとって最強のパートナーとなり得るカードです。

| 項目 | 詳細 |

|---|---|

| カードの名前 | UPSIDERカード |

| 年会費(税込) | 永年無料(発行手数料も無料) |

| ポイント還元率 | 1.0% 〜 1.5% |

| 最大与信枠 | 最大10億円 |

| 与信判断の根拠 | 銀行口座連携データ(リアルタイムの入出金データ) |

| 独自機能(DX関連) | リアルタイム明細反映、Slack連携、利用先別サマリー、電子帳簿保存法対応 |

| 追加カード | 無料(リアル・バーチャル共に無制限発行) |

| ETCカードの有無 | 発行不可 |

| 申込み条件 | 法人のみ(個人事業主は不可)、法人口座・独自ドメインのメールアドレスが必要 |

| 公式サイト | https://up-sider.com |

バクラクビジネスカード

「バクラクビジネスカード」は、その名の通り、経理やバックオフィス業務の「馬鹿らしいほど無駄な作業を無くす(バクラクにする)」ことを追求した、経費管理DXに特化した法人カードです。

このカードの最大の強みは、決済(カード利用)とその後の経理処理(証憑管理・仕訳)をシームレスに連携させる高度な機能にあります。AI-OCRが領収書や請求書を自動で読み取り、カード明細と証憑を自動で紐付けます。さらに、過去の仕訳データを学習して勘定科目を自動提案するため、経理担当者の手入力作業と目視確認の工数を劇的に削減します。

年会費は無料で、従業員用の追加カード(リアル/バーチャル)も無制限に発行可能です。特にバーチャルカードは即時発行でき、利用先や利用金額を細かく制限できるため、サブスクリプションサービスの支払いや一時的な経費利用にも柔軟かつ安全に対応できます。

2025年からは年会費無料・枚数無制限のETCカードも提供開始しており、社用車や営業車の高速道路利用が多い企業にとっても、経費管理の一元化が可能になりました。

申込み対象は法人のみで、申込み時には登記簿謄本が必要ですが、従来のカードでは対応が難しかった「経費精算のDX」を、決済手段の提供と同時に実現する強力なソリューションです。

基本のポイント還元率も1.0%と高水準で、コスト削減と業務効率化の両立を目指す企業に最適です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | バクラクビジネスカード |

| 年会費(税込) | 無料(リアルカード発行手数料1,540円/枚) |

| ポイント還元率 | 1.0% |

| 最大与信枠 | 個別設定 |

| 与信判断の根拠 | 財務データ、銀行口座の入出金データ |

| 独自機能(DX関連) | AI-OCRによる証憑自動紐付け、仕訳自動提案、利用制限設定、会計ソフト連携 |

| 追加カード | 無料(リアル・バーチャル共に無制限発行) |

| ETCカードの有無 | 有り(年会費無料、発行手数料550円/枚、枚数無制限) |

| 申込み条件 | 法人のみ(個人事業主は不可)、登記簿謄本が必要 |

| 公式サイト | https://bakuraku.jp/ |

freeeカード Unlimited

「freeeカード Unlimited」は、会計ソフト「freee会計」を提供するfreee社が、パートナー企業と共に展開する法人カードです。その最大の特徴は、「freee会計」との完全な統合体験にあります。

このカードの申込みには「freee会計」の利用が必須であり、審査も従来の決算書ではなく、「freee会計」に同期された銀行口座情報や財務データに基づいて行われます。これにより、事業の実態をリアルタイムで反映した柔軟な与信が可能となり、最大1億円の利用限度額(代表者保証なし)を実現しています。

利用明細は最短数秒でfreee会計に自動で取り込まれ、証憑のアップロード機能や仕訳の自動化と組み合わせることで、経費精算から会計処理までの流れが「freee会計」上で完全に完結します。まさに「決済と会計の融合」であり、経理DXの理想形の一つと言えます。

年会費、発行手数料、さらに高額になりがちな外貨決済手数料までが無料である点も、海外のSaaS利用が多い現代の企業にとって大きなメリットです。ポイント還元率(0.3%〜0.5%)は他のカードと比較すると控えめですが、付与されたポイントはfreeeサービスの利用料に充当できるため、実質的なコスト削減に繋がります。

ETCカードが発行できない点には注意が必要ですが、「freee会計」をメインの会計システムとして利用している法人にとって、これ以上ないほど親和性の高い、経理DXを加速させるためのカードです。

| 項目 | 詳細 |

|---|---|

| カードの名前 | freeeカード Unlimited |

| 年会費(税込) | 永年無料(発行手数料・外貨決済手数料も無料) |

| ポイント還元率 | 0.3% 〜 0.5% (※月間利用額50万円以上で0.5%。ポイントはfreee利用料に充当) |

| 最大与信枠 | 最大1億円(代表者保証なし) |

| 与信判断の根拠 | freee会計に同期された銀行口座・財務データ |

| 独自機能(DX関連) | freee会計との完全統合(明細即時反映)、証憑アップロード機能 |

| 追加カード | 無料(リアル・バーチャル共に無制限発行) |

| ETCカードの有無 | 発行不可 |

| 申込み条件 | 法人のみ(freee会計のアカウントが必須) |

| 公式サイト | https://www.freee.co.jp/ |

マネーフォワード ビジネスカード

「マネーフォワード ビジネスカード」は、会計ソフトの「マネーフォワード クラウド」と完全連携することを前提に設計された、プリペイド型(ウォレットチャージ型)の法人カードです。「マネーフォワード Pay for Business」というサービス名でも知られています。

最大の特徴は、与信審査が不要(※「あと払い」機能を利用しない場合)で、決算書や登記簿謄本の提出なしに発行できる手軽さです。法人口座や個人の銀行口座から必要な金額をウォレットにチャージし、その範囲内で利用します。これにより、設立直後の企業や個人事業主でも即座に事業用カードを導入できます。

ポイント還元率は基本1.0%と高水準で、さらにマネーフォワード クラウドの利用料支払いに充てると3.0%に跳ね上がるため、既存ユーザーにとってのメリットは絶大です。貯まったポイントは1ポイント=1円としてウォレットにチャージ(現金同様に利用)できます。

従業員用の追加カードは、バーチャルカードであれば年会費・発行手数料ともに無料で無制限に発行可能です。物理的なリアルカードも2枚目以降は発行手数料がかかりますが、年会費は無料です。

近年、大きな強みとして「ETCカード」の発行にも対応しました。年会費は無料で、通行料金の1%がポイント還元されます。ただし、ETCカードの発行には「あと払い」機能(与信審査あり)の申込みが必要となる点には注意が必要です。「マネーフォワード クラウド」利用者にとって、経費管理DXの決定版とも言えるカードです。

| 項目 | 詳細 |

|---|---|

| カードの名前 | マネーフォワード ビジネスカード (Pay for Business) |

| 年会費(税込) | 無料 (※リアルカードは2枚目以降、発行手数料あり) |

| 追加カード年会費(税込) | 無料 (バーチャルカードは無制限発行無料) |

| ETCカードの有無 | 有り (※発行には「あと払い」機能の与信審査通過が必要) |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 1.0% 〜 3.0% (マネーフォワード サービス利用で3%) |

| 申込み条件 | 法人または個人事業主 |

| 公式サイト | https://biz.moneyforward.com/ |

paild(ペイルド)

「paild(ペイルド)」は、経費管理のDX化とガバナンス強化に特化した、法人向けのプリペイド型ビジネスカードです。従来のクレジットカードとは異なり、与信審査(クレジット審査)が不要で、代表者の本人確認のみで発行できるのが最大の強みです。

このカードは、法人が「paild」の共通口座に必要な金額をチャージ(入金)し、その残高の範囲内で、従業員ごとに発行したリアルカードやバーチャルカードで決済する仕組みです。赤字決算や設立直後で信用情報に不安がある企業でも、即座に法人カードを導入できます。

従業員ごとに利用上限額や利用停止をリアルタイムで管理画面から設定できるため、経費の使い過ぎや不正利用を強力に防止できます。バーチャルカードは無制限に即時発行でき、サブスクリプションサービスの支払いや、部署ごとの経費管理にも最適です。

年会費やカード発行手数料は無料(スタンダードプランの場合)で、固定費をかけずに運用を開始できます。ポイント還元率は0.5%と標準的ですが、このカードの価値はポイント以上に「経費管理の効率化」と「柔軟な発行体制」にあります。

ただし、プリペイド型カードの特性上、ETCカードの発行はできません。また、申込み対象は「法人のみ」となっており、個人事業主は利用できない点に注意が必要です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | paild(ペイルド) |

| 年会費(税込) | 無料 (※スタンダードプランの場合) |

| 追加カード年会費(税込) | 無料 (リアル・バーチャル共に無制限発行) |

| ETCカードの有無 | 発行不可 |

| 年会費 (ETCカード) | - |

| ポイント還元率 | 0.5% (※プランにより異なる場合あり) |

| 申込み条件 | 法人のみ(個人事業主は不可)、与信審査不要(本人確認のみ) |

| 公式サイト | https://www.paild.io |

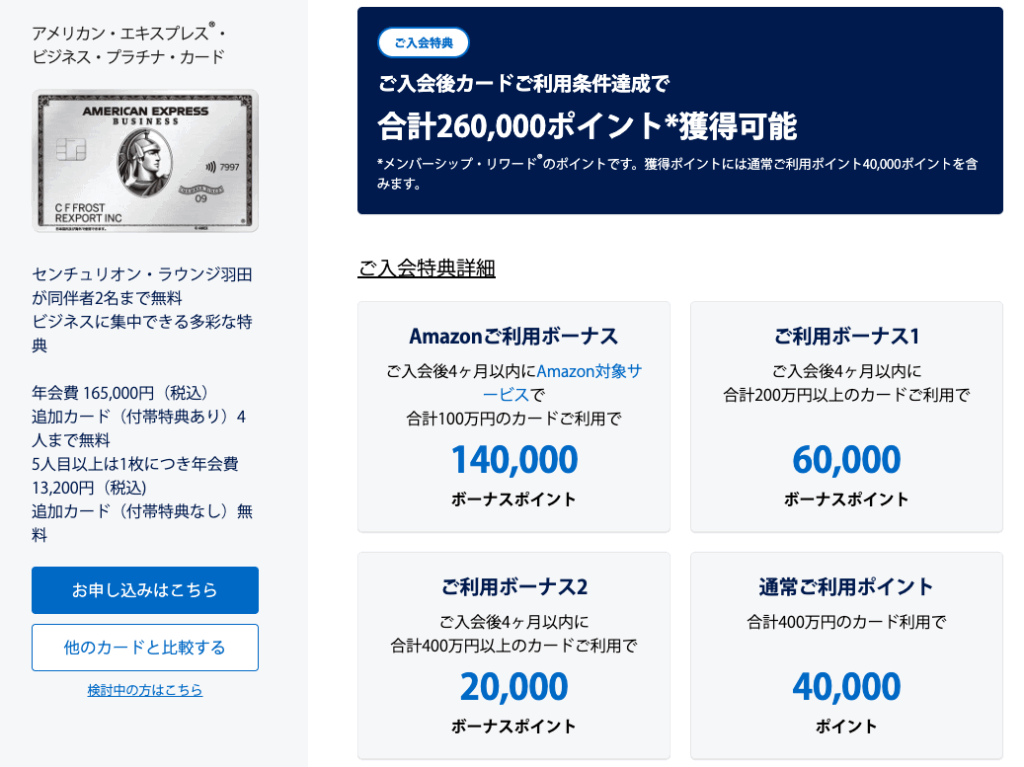

アメリカン・エキスプレス・ビジネス・プラチナ・カード

「アメリカン・エキスプレス・ビジネス・プラチナ・カード」は、法人カードのカテゴリーにおいて、最高峰のステータスとサービスを提供するカードの一つです。年会費は165,000円(税込)と高額ですが、そのコストを「戦略的投資」として正当化できる、他の追随を許さない圧倒的な特典が付帯しています。

このカードの真価は、グローバルに活躍する経営者の出張や接待を最高レベルでサポートする機能にあります。世界1,400所以上の空港ラウンジを利用できる「プライオリティ・パス」(同伴者2名まで無料)はもちろん、「ヒルトン・オナーズ」や「マリオット・ボンヴォイ」といった高級ホテルの上級会員資格が無条件で付与されます。これにより、出張先でも部屋のアップグレードやレイトチェックアウトなどの優待を享受できます。

また、24時間365日対応の「プラチナ・コンシェルジュデスク」は、会食のセッティングから出張の手配、緊急時のサポートまで、まるで優秀な秘書のように経営者の要求に応えます。

追加カード(ビジネス・プラチナ)も4枚まで年会費無料で発行できるため、役員クラスにも本会員と同等のサービスを提供できます。最高1億円(利用付帯)の旅行傷害保険や充実した補償も魅力です。年会費という「コスト」ではなく、ビジネスの成功と効率化、そして信頼を勝ち取るための「投資」としてカードの価値を判断する、トップ経営者にふさわしい1枚です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | アメリカン・エキスプレス・ビジネス・プラチナ・カード |

| 年会費(税込) | 165,000円 |

| 追加カード年会費(税込) | 4枚まで無料 |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 1.0% (ANAマイルへの移行上限なし) |

| 申込み条件 | 法人代表者または個人事業主(原則として20歳以上) |

| 公式サイト | https://www.americanexpress.com/ |

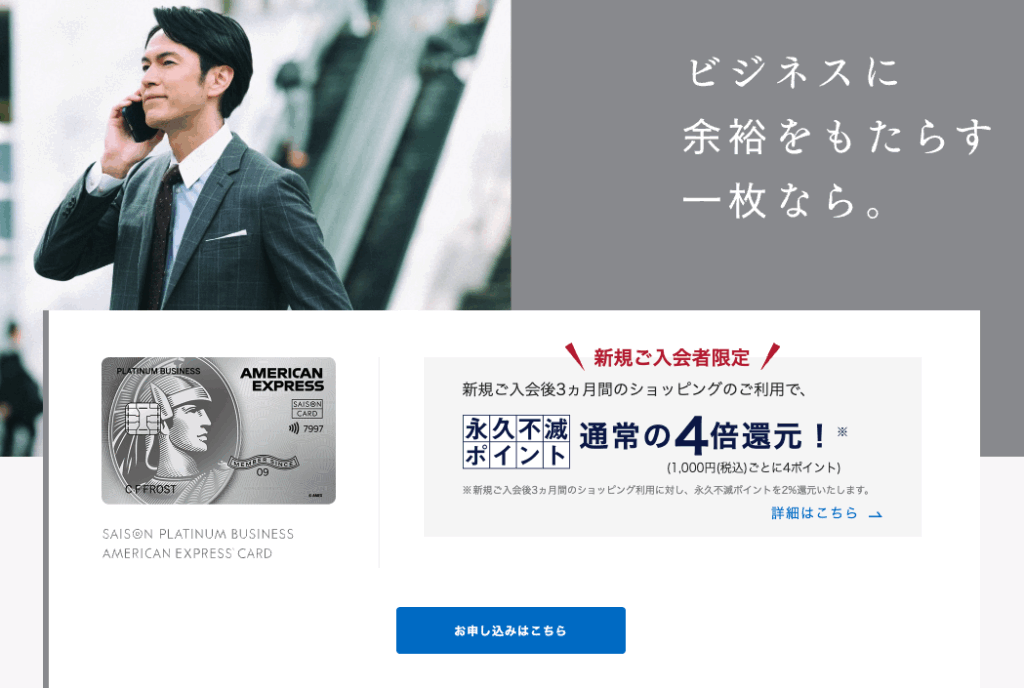

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

「セゾンプラチナ・ビジネス・アメックス」は、プレミアムカードの「ステータス」と「実用性」を、極めて高いコストパフォーマンスで両立させた法人カードです。年会費は22,000円(税込)と、プラチナカードとしては異例の低コストながら、その付帯サービスは他の高額プラチナカードに引けを取りません。

最大の魅力は、年会費22,000円で世界中の空港ラウンジが利用可能な「プライオリティ・パス(プレステージ会員)」に無料で登録できる点です。通常なら年会費469米ドル(約7万円相当)が必要なサービスであり、これだけでも年会費の元が取れると考える経営者は少なくありません。

さらに、JALマイルを高効率で貯められる「SAISON MILE CLUB」(別途登録・年会費要)のオプションは、出張が多い経営者から絶大な支持を得ています。24時間365日対応のコンシェルジュサービスや、最高1億円の海外旅行傷害保険(利用付帯)も付帯しており、サービス内容に妥協はありません。

申込みの際に登記簿謄本や決算書が不要で、個人の信用情報で審査が行われるため、設立間もないスタートアップ企業やフリーランスでも持ちやすい点も大きな特徴です。年間200万円以上の利用で、翌年度の年会費が半額の11,000円(税込)になる優遇もあり、使えば使うほど割安になる、まさに「コストパフォーマンス最強のプラチナカード」です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード |

| 年会費(税込) | 22,000円 (※年間200万円以上の利用で翌年11,000円) |

| 追加カード年会費(税込) | 3,300円(最大9枚まで発行可能) |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料(最大5枚まで発行可能) |

| ポイント還元率 | 0.5% (JALマイル還元率 最大1.125% ※要別途登録) |

| 申込み条件 | 安定した収入があり、社会的信用を有するご連絡可能な方(学生・未成年を除く) |

| 公式サイト | https://www.saisoncard.co.jp/ |

JCBプラチナ法人カード

「JCBプラチナ法人カード」は、日本唯一の国際ブランドであるJCBが発行する、信頼と充実したサービスを兼ね備えたプラチナ・ビジネスカードです。年会費33,000円(税込)で、国産ブランドならではのきめ細やかなサービスと安心感を求める経営者に適しています。

このカードも「プライオリティ・パス」を無料で付帯しており、世界中の空港ラウンジを利用可能です。さらに、国内主要空港のラウンジも無料で利用できるため、国内外出張のどちらにも強みを発揮します。

JCBプラチナの大きな魅力の一つが、グルメ関連の優待「グルメ・ベネフィット」です。全国の対象レストランで所定のコースを2名以上で予約すると、1名分の料金が無料になるという強力なサービスで、接待や会食の経費を大幅に削減できます。

もちろん、24時間365日対応の「プラチナ・コンシェルジュデスク」も利用可能。会食の手配から出張時のサポートまで、ビジネスとプライベートの両面で経営者を支えます。旅行傷害保険も海外・国内ともに最高1億円(利用付帯)と手厚く、特に国内出張が多い場合に安心です。

国際的なステータスと、国内での利便性や安心感を両立させたいと考える経営者にとって、バランスの取れた選択肢となる1枚です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | JCBプラチナ法人カード |

| 年会費(税込) | 33,000円 |

| 追加カード年会費(税込) | 6,600円 |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 0.5% (Oki Dokiポイント) |

| 申込み条件 | 法人代表者または個人事業主(原則として20歳以上) |

| 公式サイト | https://www.jcb.co.jp/ |

ダイナースクラブ ビジネスカード

「ダイナースクラブ ビジネスカード」は、「利用限度額に一律の制限なし」という伝統的な特徴を持つ、ステータスカードの代名詞的存在です。年会費は27,500円(税込)で、高額な設備投資や仕入れ、広告費など、事業の成長に伴って大きな決済枠を必要とする経営者から選ばれています。

ポイント還元率は常時1.0%と高水準で、貯めたポイントの有効期限がないため、使途に合わせてじっくりと貯めることが可能です。追加カードも年会費無料で発行できる(※3枚目以降は所定の手数料要)ため、経費管理の一元化にも貢献します。

ダイナースクラブのブランドを象徴するのが、卓越したグルメサービス「エグゼクティブ・ダイニング(ビジネス・エンターテイメント)」です。対象の高級レストランで所定のコースを2名以上で利用すると1名分(または6名以上で2名分)が無料になり、重要な接待の場で圧倒的なコストパフォーマンスを発揮します。

国内外の空港ラウンジが無料で利用できるのはもちろん、最高1億円(利用付帯)の旅行傷害保険も付帯。ビジネスの信頼と実利を両立させる、本質を知る経営者に愛用され続けるカードです。

| 項目 | 詳細 |

|---|---|

| カードの名前 | ダイナースクラブ ビジネスカード |

| 年会費(税込) | 27,500円 |

| 追加カード年会費(税込) | 無料 (※3枚目・4枚目はカード維持手数料5,500円/枚 が別途必要) |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 1.0% (ポイント有効期限なし) |

| 申込み条件 | 法人代表者または個人事業主(所定の審査あり) |

| 公式サイト | https://www.diners.co.jp/ |

ラグジュアリーカード チタン

「ラグジュアリーカード チタン」は、その名の通り、特許取得済みの金属(チタン)で作られたカード券面が強烈な存在感を放つ、新時代のプレミアムカードです。年会費は55,000円(税込)で、従来のステータスカードとは一線を画す、実利とユニークな体験価値を提供します。

このカードはMastercardの最上位「ワールドエリート」を付帯しており、その特典は多岐にわたります。世界中の空港ラウンジが利用できる「プライオリティ・パス」はもちろん、24時間365日対応のコンシェルジュは電話だけでなく専用チャットでも依頼が可能で、忙しい経営者の時間を奪いません。

特徴的なサービスとして、提携レストランへのリムジン送迎サービス(LCリムジン)や、国立美術館の無料鑑賞、映画館での優待(TOHOシネマズ無料)など、ビジネスシーンだけでなく経営者のプライベートな時間も豊かにする特典が充実しています。

ポイント還元率は基本1.0%で、貯めたポイントは1ポイント=1円としてキャッシュバック(口座振込)が可能なため、ポイントの使い道に悩むことがありません。最高1.2億円(自動付帯)の旅行傷害保険も付帯し、安心感も抜群です。先進的なサービスと確かな実利、そして何より「持つ喜び」を求める経営者に最適なカードです。

| 項目 | 詳細 |

|---|---|

| カードの名前 | ラグジュアリーカード チタン (法人) |

| 年会費(税込) | 55,000円 |

| 追加カード年会費(税込) | 16,500円 |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 1.0% (キャッシュバック時。賞品交換で最大2.2%) |

| 申込み条件 | 法人代表者または個人事業主(原則として20歳以上、学生不可) |

| 公式サイト | https://www.luxurycard.co.jp |

楽天ビジネスカード

「楽天ビジネスカード」は、楽天グループのサービスを事業で多用する法人代表者や個人事業主にとって、最強の選択肢となるカードです。このカードの最大の特徴は、申込みに「楽天プレミアムカード」(年会費11,000円)の保有が必須である点です。

楽天ビジネスカード自体の年会費は2,200円(税込)のため、実質的な年間コストは合計13,200円(税込)となりますが、その見返りとして楽天プレミアムカードに付帯する強力な特典(世界中の空港ラウンジが利用可能な「プライオリティ・パス」のプレステージ会員資格など)を事業経費で活用できるのが大きな魅力です。

ポイント還元率は常時1.0%と高水準で、もちろん楽天市場での利用は「SPU(スーパーポイントアッププログラム)」の対象となり、さらに高い還元率(楽天市場でポイント最大5倍など)を目指せます。

事業で必要な備品や消耗品を楽天市場で集中して購入する場合、驚異的なスピードで楽天ポイントが貯まります。貯まったポイントは経費の支払いやANAマイルへの交換にも使え、汎用性も抜群です。

また、楽天プレミアムカードに紐づくETCカードは年会費無料で、ビジネスカードの利用分と合算して請求されるため、経費管理もシンプルです。楽天経済圏でのビジネスを加速させたい事業者にとって、年会費以上の価値を生み出す戦略的な一枚と言えるでしょう。

| 項目 | 詳細 |

|---|---|

| カードの名前 | 楽天ビジネスカード |

| 年会費(税込) | 2,200円 (※別途、楽天プレミアムカードの年会費11,000円が必須) |

| 追加カード年会費(税込) | 発行不可(本カードのみ) |

| ETCカードの有無 | 有り(楽天プレミアムカードに紐づく) |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 1.0% (楽天市場利用で最大5%など優遇あり) |

| 申込み条件 | 楽天プレミアムカード会員である、20歳以上の法人代表者または個人事業主 |

| 公式サイト | https://www.rakuten-card.co.jp/ |

ANA JCB法人カード

「ANA JCB法人カード」は、その名の通り、ANA(全日本空輸)のマイルを効率的に貯めることに特化した、出張が多い法人や個人事業主向けのカードです。特にANA便の利用が多い企業にとって、経費決済をマイルという形で還元できるため、実質的な出張コストの削減に直結します。

このカードの基本は、決済額に応じてJCBの「Oki Dokiポイント」が貯まる仕組みです。貯まったポイントはANAマイルに交換可能で、交換レートを最大化する「マイル自動移行・10マイルコース」(1ポイント=10マイル、年間移行手数料6,600円)を選ぶことで、マイル還元率を高めることができます(無料の5マイルコースもあり)。

また、ANAカードとしての特典も充実しており、搭乗時には通常のフライトマイルに加えて「搭乗ボーナスマイル」が加算されます。ANA航空券の購入や機内販売でもポイントが優遇され、使えば使うほどマイルが貯まる設計になっています。

年会費は最もベーシックな一般カードであれば1,375円(税込、初年度無料)と非常に低コストで導入できます。ETCカードも年会費無料で複数枚発行可能なため、営業車での移動が多い企業にも対応できます。JCBが提供する法人向けサービスも利用でき、経費管理の基本機能も備えています。出張経費をANAマイルに集約したいと考える経営者にとって、最適な一枚です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | ANA JCB法人カード(一般カード) |

| 年会費(税込) | 1,375円 (※初年度無料) |

| 追加カード年会費(税込) | 1,375円 |

| ETCカードの有無 | 有り(スルーカードN) |

| 年会費 (ETCカード) | 無料(枚数制限なし) |

| ポイント還元率 | 0.3%〜0.6%相当 (Oki Dokiポイント。マイル移行手数料により変動) |

| 申込み条件 | 法人または個人事業主 |

| 公式サイト | https://www.jcb.co.jp/ |

Airカード

「Airカード」は、リクルートが提供する法人カードで、Airレジなどの業務・経営支援サービス「Air ビジネスツールズ」を利用する事業者をメインターゲットとしていますが、その最大の魅力は全ての事業者が享受できる「業界最高水準のポイント還元率」です。

年会費は5,500円(税込)と有料ですが、それを補って余りある常時1.5%のリクルートポイント還元(※一部対象外あり)を実現しています。一般的な法人カードの還元率が0.5%〜1.0%であることを考えると、この1.5%という数値は驚異的です。

貯まるリクルートポイントは、リクルートの各種サービス(ホットペッパー、じゃらんなど)で利用できるほか、Pontaポイントに等価交換が可能です。Pontaポイントはローソンなどの提携店で利用でき、汎用性が非常に高いのが特徴です。経費決済で貯めたポイントを、福利厚生や個人の消費に充てるといった柔軟な使い方ができます。

申込み対象は法人または個人事業主で、JCBブランドでの発行となります。ETCカードも年会費無料で発行可能です。高額な仕入れや広告費など、まとまった経費決済がある企業がこのカードを使えば、年会費5,500円はすぐに回収できるほどのポイントが貯まります。

特定のサービスに縛られず、純粋に高いポイント還元を求める事業者にとって、最強のサブカードまたはメインカードとなり得る一枚です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | Airカード |

| 年会費(税込) | 5,500円 |

| 追加カード年会費(税込) | 3,300円 |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 1.5% (リクルートポイント) |

| 申込み条件 | 法人または個人事業主(カード使用者は18歳以上) |

| 公式サイト | https://airregi.jp/aircard/ |

オリコ EX Gold for Biz

「オリコ EX Gold for Biz」は、低コストでゴールドカードの特典を享受できる、コストパフォーマンスに優れた法人カードです。このカードには、個人事業主向けの「S」と、法人代表者向けの「M」の2種類があり、事業形態に合わせて選べるのが特徴です。

年会費は、「S(個人事業主向け)」が初年度無料・次年度以降2,200円(税込)、「M(法人代表者向け)」が初年度無料・次年度以降3,300円(税込)と、ゴールドカードとしては破格の安さです。この低コストでありながら、国内主要空港のラウンジが無料で利用できるなど、ゴールドカードとしての基本的な特典はしっかり押さえています。

最大の特徴は、年間利用額に応じてポイント還元率がアップする「クラステージ」制度です。基本還元率は0.6%ですが、年間の利用額が200万円を超えると翌年度の還元率が最大1.1%まで上昇します。経費決済をこのカードに集約することで、高還元カードへと成長させることが可能です。

また、申込みの際に登記簿謄本や決算書が原則不要(※個人の信用情報で審査)である点も、設立間もない企業や、申込みの手間を省きたい個人事業主にとって大きなメリットです。ETCカードも年会費無料で発行可能。「M」であれば追加カード(メンバーカード)も発行できます。初めての法人ゴールドカードとして、コストと特典のバランスが非常に良い、実用的な1枚です。

| 項目 | 詳細 |

|---|---|

| カードの名前 | オリコ EX Gold for Biz (※M(法人)/S(個人)で一部仕様が異なる) |

| 年会費(税込) | [M] 3,300円(初年度無料) / [S] 2,200円(初年度無料) |

| 追加カード年会費(税込) | [M] 1,100円(最大3枚) / [S] 発行不可 |

| ETCカードの有無 | 有り |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 0.6% 〜 1.1% (年間利用額に応じて変動) |

| 申込み条件 | [M] 法人代表者 / [S] 個人事業主 |

| 公式サイト | https://www.orico.co.jp/business/ |

Nexus Card

「Nexus Card(デポジット型)」は、法人カードの審査に通過するのが難しい経営者や個人事業主にとって、最後の砦とも言える特殊なカードです。これは「デポジット型(保証金型)」のクレジットカードであり、一般的なカードとは発行の仕組みが根本的に異なります。

利用者は、申込み後に「デポジット」と呼ばれる保証金をNexus社に預け入れます。この預け入れたデポジットの金額が、そのままカードの利用限度額となります(例:50万円預ければ、限度額50万円のカードが発行される)。万が一支払いが滞った場合、このデポジットから充当されるため、カード会社は与信リスクを負いません。

そのため、過去の信用情報(クレヒス)に不安がある方、設立直後で実績がない方、あるいはフリーランスの方でも、ほぼ審査落ちすることなくMastercardブランドのクレジットカードを持つことができます。

年会費1,375円(税込)と発行手数料550円(税込)がかかりますが、このカードの最大のメリットは「ETCカードが発行できる」点です。デポジットを10万円以上預けることが条件ですが、年会費無料でETCカードを発行できます。他の審査なしカード(デビット、プリペイド)ではETCが発行できないことが多いため、これは非常に大きな強みです。事業で車を使う方にとっては、唯一無二の選択肢となり得ます。

| 項目 | 詳細 |

|---|---|

| カードの名前 | Nexus Card(デポジット型) |

| 年会費(税込) | 1,375円 (※別途、発行手数料550円が必要) |

| 追加カード年会費(税込) | 発行不可 |

| ETCカードの有無 | 有り (※デポジット10万円以上で発行可能) |

| 年会費 (ETCカード) | 無料 |

| ポイント還元率 | 0.5% (Nexusポイント) |

| 申込み条件 | 18歳以上で安定した収入のある方、デポジット(保証金)の預け入れ |

| 公式サイト | https://www.nexuscard.co.jp |

【目的・規模で選ぶ】おすすめの中小企業向け法人カードまとめ

新興法人におすすめの法人カード

法人カードの審査において、従来の金融機関が提供するカードは、企業の経営実績や財務状況、特に赤字決算や多額の借入金がある場合に厳しく評価する傾向があります。

しかし、近年ではスタートアップ企業やベンチャー企業のニーズに応える形で、「新興法人カード」決算書や登記簿謄本の提出を不要とし、設立間もない企業や売上が少ない、あるいは赤字の企業でも発行しやすいという特徴を持ちます。

マネーフォワード ビジネスカードも同様に、決算書提出不要で初期費用・年会費が無料、さらに1〜3%という高いポイント還元率を提供し、会社設立直後でも申し込みが可能です。これらの新興法人カードは、急成長を目指す企業にとって、キャッシュフローの改善や経費削減に貢献し、事業の成長を後押しする強力なツールとなり得ます。

| カード名 | タイプ(審査基準の特徴) | 年会費(本会員・税込) | 決算書・登記簿謄本提出 | 設立年数の目安 | 主な与信対象 | 利用限度額(目安) | ポイント還元率(目安) | その他特長 |

|---|---|---|---|---|---|---|---|---|

| UPSIDERカード | 新興法人カード | 永年無料 | 不要 | 設立直後でも申込可 | 独自の与信モデル | 最大10億円 | 1.0%〜 | リアルタイムでの利用明細反映、バーチャルカード発行可能、不正利用補償最大2,000万円。 |

| マネーフォワード ビジネスカード | 新興法人カード | 初年度無料(年間1回以上の利用で翌年度以降も無料) | 不要 | 設立直後でも申込可 | 独自の与信ロジック | 要問合せ(1取引あたり最大1億円) | 1.0%~3.0% | 決済データがマネーフォワード クラウドにリアルタイム連携、バーチャルカード発行可能。 |

| paild(ペイルド) | 新興法人カード | 無料プランあり | 不要 | 設立直後でも申込可 | 独自の審査基準 | ウォレット残高+与信枠 | プランによる | プリペイドと後払いを併用可能、バーチャルカード即時発行、利用先制限などのガバナンス機能が豊富。 |

個人与信型のおすすめ法人カード

法人カードの審査では、企業の財務状況だけでなく、代表者個人の信用情報が非常に重視されます。特に中小企業や個人事業主の場合、法人の経営状況と代表者の個人状況が密接に関連するため、代表者の信用履歴が審査に直接影響を与えることがあります。

「個人与信型」のビジネスカードは、この点に着目し、法人の経営状況や決算内容よりも、代表者個人の信用情報に基づいて審査を行う点が大きな特徴です。

このタイプのカードは、設立間もない企業や、まだ決算実績がないスタートアップ企業、あるいは個人事業主にとって、従来の法人与信型のカードよりも審査に通りやすいとされています。

| カード名 | タイプ(審査基準の特徴) | 年会費(本会員・税込) | 決算書・登記簿謄本提出 | 設立年数の目安 | 主な与信対象 | 利用限度額(目安) | ポイント還元率(目安) | その他特長 |

|---|---|---|---|---|---|---|---|---|

| 三井住友カード ビジネスオーナーズ(一般) | 個人与信型 | 永年無料 | 不要 | 設立直後でも申込可 | 代表者個人の信用情報 | 最大500万円(審査による) | 0.5%~(特定条件で最大1.5%) | 最短3営業日で発行可能、対象の個人カードとの2枚持ちで還元率アップ。 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | 個人与信型 | 永年無料 | 不要 | 設立直後でも申込可 | 代表者個人の信用情報 | 個別に設定 | 0.5%(特定加盟店で最大2.0%) | 最短3営業日で発行、特定のビジネス関連サービス利用でポイント還元率アップ、有効期限のない永久不滅ポイント。 |

| ライフカードビジネスライトプラス(スタンダード) | 個人与信型 | 永年無料 | 不要 | 設立直後でも申込可 | 代表者個人の信用情報 | 最大500万円 | 0.5% | 最短3営業日で発行可能、弁護士無料相談サービス付帯。 |

代表的なカードとして、三井住友カード ビジネスオーナーズ(一般・ゴールド)があります。これらのカードは、であり、なため、手続きが非常に簡素化されています。

また、または条件達成で年会費永年無料(ゴールドカード)となり、ポイント還元率も最大2%と、コストを抑えつつ高いメリットを享受できます。最短3営業日での発行も可能であり、ビジネスを迅速に開始したい事業主にとって理想的な選択肢と言えるでしょう。

デポジット型/プリペイドカード型法人カード

法人カードの審査に不安がある場合や、信用情報に懸念がある場合、「デポジット型」や「プリペイド型」の法人カードは、審査のハードルが低い有効な選択肢となります。 カード会社にとっては貸し倒れのリスクがほとんどないため、従来の与信審査が大幅に緩和されるか、実質的に不要となるのが特徴です。

| カード名 | タイプ(審査基準の特徴) | 年会費(本会員・税込) | 決算書・登記簿謄本提出 | 設立年数の目安 | 主な与信対象 | 利用限度額(目安) | ポイント還元率(目安) | その他特長 |

|---|---|---|---|---|---|---|---|---|

| マネーフォワード ビジネスカード(プリペイド) | プリペイド型 | 初年度無料(年間1回以上の利用で翌年度以降も無料) | 不要(審査なし) | 設立直後でも申込可 | 与信審査なし | チャージ残高の範囲内 | 1.0%~ | 海外手数料が実質無料になるポイント還元あり、後払い機能(要別途審査)も利用可能。 |

| GMOあおぞらネット銀行 ビジネスデビットカード | デビットカード | 永年無料 | 不要(審査なし) | 口座開設ができれば可 | 与信審査なし | 口座残高の範囲内(1日最大500万円~1,000万円) | 最大1.0%(現金還元) | 審査なしで発行可能、利用額が即時口座から引き落とし、後払いオプション(要別途審査)もあり。 |

| Nexus Card(デポジット型) | デポジット型 | 1,375円 | 不要 | 18歳以上であれば申込可 | 独自の審査 | 預けたデポジット(保証金)額の範囲内(5万円~200万円) | 0.5% | 保証金を預けることで与信を担保するため、信用情報に不安がある場合でも発行しやすい。 |

例えば、マネーフォワードビジネスカード プリペイドは、年会費無料で審査不要であり、原則無制限の追加カード発行(リアルカードは2枚目以降発行手数料あり)が可能なため、従業員への配布にも適しています。

また、GMOあおぞらネット銀行ビジネスデビットカードは、審査なしで発行できるデビットカードであり、最大1%の現金還元に加え、後払いオプション(別途審査あり)を選択することも可能です。

これらのカードは、使いすぎを防ぐ効果がある一方で, 経費精算システムの連携に対応しているものもあり、効率的な経費管理も実現できます。

必要書類が少ないおすすめ法人カード

法人カードの審査において、提出を求められる書類の少なさは、審査の通りやすさに直結する重要な要素です。特に、登記簿謄本や決算書といった財務状況を証明する書類の提出が不要なカードは、申し込み手続きの負担を大幅に軽減し、設立間もない企業や売上が少ない、あるいは赤字の企業でも申し込みやすいとされています。

具体例としては、三井住友カード ビジネスオーナーズは本人確認書類のみで申し込みが可能です。マネーフォワード ビジネスカードも決算書提出が不要であり、迅速な申し込みが可能です。

また、ライフカードビジネスライトプラスも本人確認書類のみで申し込みができ、開業・創業したての法人代表者でも申し込めると明記されています。

| カード名 | タイプ(審査基準の特徴) | 年会費(本会員・税込) | 決算書・登記簿謄本提出 | 設立年数の目安 | 主な与信対象 | 利用限度額(目安) | ポイント還元率(目安) | その他特長 |

|---|---|---|---|---|---|---|---|---|

| 三井住友カード ビジネスオーナーズ(一般) | 必要書類が少ない(個人与信型) | 永年無料 | 不要(本人確認書類のみ) | 設立直後でも申込可 | 代表者個人の信用情報 | 最大500万円(審査による) | 0.5%~(特定条件で最大1.5%) | Web完結で申込可能、対象個人カードとの2枚持ちで還元率アップ。 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | 必要書類が少ない(個人与信型) | 永年無料 | 不要 | 設立直後でも申込可 | 代表者個人の信用情報 | 個別に設定 | 0.5%(特定加盟店で最大2.0%) | 最短3営業日で発行、BtoB向けWebサービス利用でポイント優遇。 |

| ライフカードビジネスライトプラス(スタンダード) | 必要書類が少ない(個人与信型) | 永年無料 | 不要(本人確認書類のみ) | 設立直後でも申込可 | 代表者個人の信用情報 | 最大500万円 | 0.5% | 最短3営業日で発行可能、開業・創業したての法人代表者でも申し込みやすい。 |

これらのカードは、代表者個人の信用情報を重視する「個人与信型」であるなど、独自の審査基準を採用することで、書類の準備が難しい状況の事業者にも法人カード取得の機会を提供しています。

中小企業向け法人カードの選び方と比較の4大軸

コスト構造の徹底分析:年会費と隠れた費用

法人カードのコストを評価する際、年会費の額面だけで判断するのは早計です。追加カードやETCカードの発行手数料、海外利用時の外貨決済手数料といった潜在的な費用まで含めた、総所有コスト(TCO)で比較することが不可欠です。

特に注目すべきは、多くのゴールドカードが採用する「条件付き年会費無料」という仕組みです。「三井住友カード ビジネスオーナーズ ゴールド」や「JCB Biz ONE ゴールド」は、「年間100万円の利用で翌年度以降の年会費が永年無料」という条件を提示しています。

これは、年間経費が一定額を超える企業にとって、実質的に無料でゴールドクラスの特典を享受できるチャンスを意味します。

一方で、「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」や「ライフカードビジネスライトプラス」のように、無条件で年会費が永年無料のカードも存在し、コストを極限まで抑えたい企業にとって有力な選択肢となります。

また、フィンテック系の「バクラクビジネスカード」のように、年会費は無料でもリアルカードの発行に手数料が発生するケースもあり、細部まで目を配る必要があります 。

還元プログラムの戦略的活用法:ポイント、マイル、キャッシュバック

還元率は法人カード選びの重要な指標ですが、基本還元率の数字だけを追うのは得策ではありません。真の価値は、特定の利用シーンで発揮されるボーナス還元に隠されています。

例えば、「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」は、特定のウェブサービス利用時にポイントが4倍(還元率2%相当)に跳ね上がります。

「楽天ビジネスカード」は、楽天市場での利用で還元率が大幅に向上します 。また、「三井住友カード ビジネスオーナーズ」は、指定の個人カードとの2枚持ちという条件を満たすことで、ETC利用などを含む対象の支払いで最大1.5%という高水準の還元率を実現します 。

還元の形式も重要です。ポイントやマイルは交換先によって価値が変動するため、最大限に活用するには一手間かかりますが、その分大きなリターンが期待できます。対照的に、「バクラクビジネスカード」が採用するキャッシュバックは、利用額から直接割り引かれるため、管理の手間なくコスト削減に直結します。

その他、リクルートが提供する「Airカード」は、年会費がかかるものの、常時1.5%という業界最高水準の安定した還元率を誇ります 。また、「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」は、JALマイルの還元率が最大1.125%に達し、出張の多い企業にとっては比類なき価値を提供します 。

業務効率化への貢献度:会計ソフト連携と経費管理機能

現代の法人カード評価において、会計ソフトとの連携機能はもはや必須項目です。ここで重要なのは、単なるCSVデータのインポート機能と、リアルタイムでのAPI連携との間にある決定的な違いを理解することです。

「freeeカード Unlimited」、「UPSIDERカード」、「バクラクビジネスカード」といったフィンテック系カードの最大の強みは、このAPI連携にあります。カード決済情報がほぼリアルタイムで会計ソフトに自動同期されるため、経理担当者を長年悩ませてきた月末の突合作業が劇的に削減されます 。

これは単なる時間短縮に留まらず、月次決算の早期化、ひいては経営判断の迅速化に直結する、戦略的な優位性と言えるでしょう。

さらに、これらのカードは高度な管理機能も提供します。特定の取引先やプロジェクトごとにバーチャルカードを無制限に発行したり、カードごとに利用上限額を設定したり、決済時に管理者にリアルタイムで通知を送ったりする機能は、内部統制の強化と不正利用の防止に絶大な効果を発揮します。

例えば、「バクラクビジネスカード」は、AI-OCR機能で領収書と利用明細を自動で紐づけるなど、経費精算プロセス全体のDXを追求しています 。もちろん、JCB法人カードのような伝統的なカードも、弥生会計やfreee会計など、主要な会計ソフトとの連携に対応しています 。

事業成長を支える付加価値:保険、優待、ステータス

年会費が高額なプレミアムカードの価値は、付帯する保険や優待サービスの投資対効果(ROI)で測るべきです。海外出張が多い企業にとって、手厚い海外旅行傷害保険や、世界中の空港ラウンジを利用できる「プライオリティ・パス」の価値は、年会費を優に上回る可能性があります。

これらの付帯価値は、カードのランクに応じて明確に階層化されています。

- 一般カード: 「三井住友カード ビジネスオーナーズ」のように国内旅行傷害保険が付帯しないなど、保険は限定的

- ゴールドカード: 国内外の旅行傷害保険や、国内主要空港のラウンジサービスが付帯

- プラチナ/プレミアムカード: 高額な補償が無条件で適用される「自動付帯」の保険、プライオリティ・パス、コンシェルジュサービス、高級レストランやホテルでの優待など、包括的なサービスが提供

また、「ラグジュアリーカード」の金属製の券面 や、「ダイナースクラブ」が持つ高級ブランドとしてのイメージ は、取引先に対する信頼性や企業イメージを向上させる「ステータス」という無形の価値をもたらします。

法人カードが中小企業の経費精算や財務管理にもたらすメリットとは

法人カードは、企業の経費精算や財務管理において、以下のような多岐にわたるメリットをもたらします。

経費精算の効率化

経費精算業務の効率化と可視化

法人カードを利用すると、毎月カード会社から発行されるカード利用明細書に、「いつ」「だれが」「どこで」「いくら使ったか」が記載されます。これにより経費が明確に可視化され、経理業務の効率化が図れます。これまで経費精算に費やしていた時間を他の業務に充てられるため、人件費の削減にもつながります。

経費精算システムとの連携

法人カードの決済情報は、経費精算システムに自動で取り込むことができ、手入力の作業を大幅に削減します。これにより、申請データの入力ミスが減るだけでなく、リアルタイムで経費状況を把握し、月次決算や税務申告をスムーズに進めることが可能です。

小口現金精算の不要化と従業員の立替払い負担の軽減

従業員に法人カードを支給することで、出張時の交通費、宿泊費、接待費などを従業員が立て替えたり、事前に仮払いしたりする必要がなくなります。これにより、経理部門の現金出納業務や小口現金管理の手間が解消され、従業員の金銭的負担も軽減されます。

人的ミスや不正行為の防止

法人カードの利用明細を一括管理できるため、人的な入力ミスやデータ改ざんといった不正行為を防止できます。経費精算システムの中には、不適切な支出を自動で検出しアラートを発する機能があり、不正利用の抑制に効果的です。また、領収書の提出を義務付ける運用ルールも不正防止に有効です。

DXや多様な働き方の推進

法人カードの導入は、経費精算業務のオンライン化を促進し、紙での申請が不要となるためペーパーレス化につながります。申請のために出社する必要もなくなるため、業務のDX化やリモートワークなどの多様な働き方の推進に役立ちます。SDGsの取り組みへの貢献も期待できます。

海外渡航時の経費管理の効率化

海外で発生した経費についても、法人カードを連携した経費精算システムを利用することで、使用履歴が自動的にシステムに反映され、円換算も自動で行われるため、従業員と経理担当者の手間が軽減されます。Wise法人デビットカードのように海外手数料を抑えられるカードもあります。

税金の納付と一元化

法人税をはじめ、申告所得税、復興特別所得税、源泉所得税、消費税など、さまざまな税金の納付に法人カードを利用し、経費管理と一元化することが可能です。これにより、会計処理の精度が高まり、月次決算や期末の税務申告手続きをスムーズに行うことができます。

財務管理の改善とコスト削減

キャッシュフローの安定とゆとりの確保

法人カードは、利用代金が毎月決まった日にまとめて引き落とされるため、支払いが一定期間猶予されるメリットがあります。決済のタイミングによっては支払いが2ヶ月後になることもあり、手元にキャッシュを確保できるため、資金繰りに余裕を持たせることができます。

コスト削減(ポイント還元)

多くの法人カードは、利用金額に応じてポイントやマイルを還元します。還元率は0.5%~1%程度が相場ですが、中には2%以上の高還元率カードも存在します。貯まったポイントは、備品の購入、マイルへの交換による出張費削減、キャッシュバック、福利厚生、またはチャリティー活動に利用でき、経費節約につながります。追加カードの発行でポイント獲得機会を増やせます。

コスト削減(振込手数料)

取引先への支払いを法人カードに集約することで、振込件数を減らし、それに伴う手数料を削減できます。特に、広告費やサブスクリプション契約などの定期的な支払いをカード決済に切り替えることで、毎月の銀行振込の手続きを大幅に削減できます。

カード利用枠の大きさ

法人カードは経費の支払いに利用されるため、個人カードよりも利用枠が大きい傾向があります。高額なクラウドサービス利用料や広告費の支払いにも対応しやすく、UPSIDERカードのように最大10億円の限度額が設定可能なカードもあります。これにより、突発的な高額支出にも対応し、キャッシュフローに余裕を持たせられます。

経費の透明性向上とガバナンス強化

法人カードの利用履歴はリアルタイムで把握できるため、経費の透明性が高まり、組織全体のコスト・予算管理や内部統制の強化に役立ちます。不要な経費の削減にもつながり、不正利用防止のために利用用途や限度額の制限設定も可能です。

多様な付帯サービス

旅行傷害保険

多くの法人カードには、海外・国内旅行傷害保険が付帯しており、出張中の怪我や病気、携帯品への損害などが補償されます。これにより保険料の節約にもつながり、安心してビジネスに集中できます。ゴールドやプラチナカードは補償額がより充実しています。

空港ラウンジサービス

特にゴールドカード以上のランクでは、国内主要空港や海外の空港ラウンジを無料で利用できるサービスが付帯しています。これにより、出張時の待ち時間を快適に過ごすことができ、移動のストレスや時間を軽減できます。

ビジネスコンシェルジュサービス

プラチナカードなどの上位カードには、24時間365日対応のコンシェルジュサービスが付帯している場合があります。航空券やホテル、レストランの予約サポート、ビジネスに関する相談など、忙しい経営者の業務を多角的に支援し、時間と手間を節約できます。

ETCカード

多くの法人カードでETCカードを追加発行でき、高速道路通行料の割引を受けられます。社用車の利用が多い企業では、ETCカードの利用明細で車両や経費の管理工数を削減でき、交通費精算の手間も省けます。

福利厚生代行サービス

一部の法人カードには、スポーツクラブの優待や健康診断の割引など、ビジネスに役立つ福利厚生代行サービスが付帯しています。これは経営者だけでなく従業員への福利厚生にも利用でき、従業員満足度の向上に貢献できます。

特定加盟店優待・割引サービス

多くの法人カードは、特定の店舗やオンラインサービスでの利用で、ポイント還元率がアップしたり、割引が適用されたりする優待サービスを提供しています。これにより、オフィス用品や広告費など、日常的に発生する経費の支払いをよりお得に行うことができ、直接的なコスト削減に繋がります。

海外キャッシング利用

海外出張時に現金が必要になった際、法人カードのキャッシング機能を利用して、ATMから現地通貨を引き出すことができるため非常に便利です。ただし、一部の法人カードではキャッシング機能が付帯していない場合があるため、事前に確認が必要です。

請求書カード払い

JCBなど一部のカード会社は、取引先がカード決済に対応していなくても、請求書をカードで支払える「請求書カード払い」サービスを提供しています。これにより、銀行振込の手数料や手間を削減し、最大60日間の後払いが可能になるため、資金繰りの改善にも寄与します。

中小企業向け法人カードの主な審査基準と審査を通過しやすくするためにできること

法人カードの審査を通過しやすくするためには、以下の5つの項目を深く理解し、適切に対策を講じることが重要です。

会社の経営状況ではなく代表者個人の信用情報で審査するカードを選ぶ

法人カードの審査において、企業の経営状況と決算内容は、返済能力を判断する上で最も重視される要素の一つです。特に、赤字決算が続いている法人は、収益性や資金繰りに不安があると判断され、審査において大きなマイナス要因となります。

カード会社は貸し倒れリスクを避けるため、たとえ「審査が甘い」とされる法人カードであっても、利益が少ない場合や借入金が多い場合もリスクと見なし、審査が厳しくなる傾向があります。法人カードの利用限度額の設定においても、法人の経営実績や財務状況が考慮されるため、安定した経営状況を示すことが、より高い限度額を得る上でも重要です。

しかし、設立間もない企業や、まだ決算実績がないスタートアップ企業にとっては、この審査基準が大きなハードルとなることがあります。そうした企業向けに、近年では決算書や登記簿謄本の提出が不要な法人カードも増えています。例えば、三井住友カード ビジネスオーナーズは、法人代表者・個人事業主向けで、登記簿謄本・決算書提出不要とされており、マネーフォワードビジネスカードも決算書提出不要で申し込み可能です。

これらのカードは、代表者個人の信用情報や独自の与信モデルに基づいて審査を行うため、設立直後や売上が少ない、あるいは赤字の事業者でも申し込みやすいとされています。自身の会社の経営状況を踏まえ、適切なカードを選ぶことが審査通過の鍵となります。

登記簿謄本や決算書の提出が不要なカードを選ぶ

法人カードの審査では、企業の創業歴や事業歴も評価対象とされますが、明確な創業年数の規定はありません。しかし、一般的に起業直後や設立間もない事業は、経営が安定していないと判断され、審査が厳しくなる傾向があります。カード会社は安定した返済が見込める法人を優先するため、売上の波が大きい設立直後の企業は、リスク要因と見なされることがあります。

それでも、貸し倒れリスクが低いと判断されれば、設立1年未満のベンチャーやスタートアップでも法人カードの作成は可能です。特に「設立1年目でも作れることを謳っている」法人カードも存在し、これらのカードは審査基準が柔軟に設定されています。

例えば、三井住友カード ビジネスオーナーズは、法人としての実績よりも代表者個人の信用情報に基づいて審査を行う「個人与信型」のビジネスカードであるため、起業間もない個人事業主や法人代表者でも申し込みやすいとされています。また、ライフカードビジネスライトプラスも決算書提出が不要で、開業・創業したての法人代表者でも申し込み可能と明記されており、審査が甘いと評価されています。

UPSIDERカードも創業直後の法人や個人事業主が申し込みやすいとされています。 審査通過の確率を高めるためには、登記簿謄本や決算書の提出が不要なカードを選ぶことも有効です。

さらに、事前に保証金を預けて利用するデポジット型法人カードも、カード会社のリスクが低いため、設立間もない企業にとって発行しやすい選択肢となります。会社の設立年数に不安がある場合は、これらの特徴を持つカードを検討し、自身の会社の状況に合わせた最適な選択をすることが重要です。

日頃から代表者の信用情報を良好に保つこと

法人カードの審査において、代表者個人の信用情報は最も重要な要素の一つとされており、特に中小企業では、法人の経営状況が代表者個人の状況に大きく依存するため、その信用履歴が審査に直接反映されます。

過去にクレジットカードやローンの返済遅延、滞納、債務整理(自己破産など)の履歴がある場合は、信用情報機関に事故情報として記録され、審査に非常に通りにくくなります。携帯電話の分割払いの未払いや強制解約の履歴も同様にマイナス要因となりうるため注意が必要です。

これらのマイナス履歴は、少なくとも5年間は新規の法人カード審査を申し込むこと自体が困難になることを理解しておくべきです。また、クレジットカードやローンの利用履歴が全くない、いわゆる「スーパーホワイト」の状態も、カード会社にとって信用判断材料が不足していると見なされ、リスクと判断されることがあります。

審査を有利に進めるためには、日頃から自身の信用情報を良好に保つことが不可欠です。これは、全ての金融取引において期日通りの返済を徹底することを意味します。もし個人カードを所有しているのであれば、その利用実績を堅実に積み上げ、場合によっては個人カードのグレードアップを検討することも、自身の信用力を高める一つの手段となります。

ただし、すべての法人カードが同様の基準で代表者個人の信用情報を重視するわけではありません。例えば、三井住友カード ビジネスオーナーズは、法人の決算書提出を不要とし、代表者個人の信用情報に基づいて審査を行う「個人与信型」のビジネスカードであるため、比較的審査が甘いとされており、設立間もない法人や個人事業主でも申し込みやすい選択肢となります。自身の信用情報に不安がある場合は、このような「個人与信型」のカードや、与信審査が不要なプリペイドカード、デビットカードを検討することも有効な戦略です。

事業の実態

法人カードの審査において、企業の事業実態が明確であるかは、その信頼性を判断する上で非常に重要です。事業内容が不明瞭であったり、実態が見えにくい企業は、カード会社から詐欺や悪質業者のリスクがあると見なされる可能性があり、結果として審査に通りにくくなります。

カード会社は、信頼できない事業に法人カードを発行することによる貸倒れリスクや行政処分といった可能性を避けるため、事業実態の透明性を厳しく審査します。いかに「審査が甘い」とされる法人カードであっても、この点は非常に重要です。

審査を有利に進めるためには、自身の事業内容を正確かつ具体的に伝えることが何よりも重要です。口頭だけでなく、客観的な情報として事業の実在性や透明性を示す努力が求められます。 その最も効果的な手段の一つが、会社の公式ホームページを開設することです。ホームページには、企業の業務内容、提供しているサービスや製品、過去の実績、会社概要(所在地、設立年月日、代表者情報など)、そして明確な連絡先(固定電話番号、メールアドレスなど)を分かりやすく記載するべきです。

これにより、審査担当者は企業の存在を容易に確認でき、信頼性を高く評価する材料となります。特に、固定電話の設置は、会社の事務所が実在し、事業が安定していることを示す有効な手段とされています。携帯電話のみの連絡先では、事業の継続性や実在性が疑われることがあるため、固定電話番号は信頼性を補強する要素となります。

さらに、可能であれば主要な取引先情報を提出することも、事業の信頼性を高める上で有効な工夫となる場合があるでしょう。これらの情報を総合的に提示することで、カード会社は安心して法人カードを発行できると判断しやすくなります。明確な事業実態を示すことは、審査通過への第一歩と言えるでしょう。

審査落ちした場合は最低でも半年間は期間を空けてから再度申し込む

法人カードの審査では、企業の経営状況や代表者の信用情報だけでなく、申し込み方法自体も結果に大きく影響することがあります。特に注意すべきは、短期間に複数の法人カードに申し込む「多重申し込み」です。

これは、信用情報機関に申し込み履歴が記録されるため、カード会社が「この企業は資金繰りに困窮しているのではないか」と判断し、審査が厳しくなる原因となります。

クレジットカードの申し込み履歴は信用情報機関に6ヶ月間保存されるため、もし一度審査に落ちてしまった場合は、最低でも半年間は期間を空けてから再度申し込むのが賢明です。焦って立て続けに申し込んでも、審査に通る可能性は低く、かえって自身の信用情報に傷をつける結果になりかねません。

また、過去に強制解約されたことのあるカード会社に再度申し込むことも避けるべきです。個人の信用情報に問題があった場合、その情報が法人カードの審査にも影響を及ぼす可能性があるため、別のカード会社を選択することが推奨されます。 審査を有利に進めるための具体的な戦略として、初回申請時には利用限度額を低めに設定することが挙げられます。

高額な限度額を希望すると、カード会社はより高い返済能力を求めるため審査が厳しくなりますが、控えめな金額で申請することで、貸し倒れリスクが低いと判断され、審査通過の確率が高まる可能性があります。まずは低い限度額でカードを取得し、堅実な利用実績を積んでから増額を検討するのが賢明なアプローチです。

申し込み手続き自体も重要で、ウェブからの申し込みは郵送に比べてスピーディーにカードが発行される傾向があります。また、バーチャルカードは審査完了後すぐに利用可能になる場合もあります。申請書類の記入漏れや不備がないよう、正確かつ丁寧な情報提供を心がけることも、スムーズな審査通過には不可欠です。これらの申し込みにおける注意点を守ることで、審査のハードルを下げ、法人カードをスムーズに取得できる可能性が高まります。

まとめ

法人カードは経費精算の効率化と従業員の立替負担軽減を実現します。利用明細の一元管理により人的ミスや不正を防止し、ガバナンス強化に貢献。キャッシュフロー改善やポイント還元によるコスト削減も期待できます。

導入の際は、年会費、利用限度額、決済方法(原則一括払い)を確認し、不正利用防止のための社内ルール設定が不可欠ですから、本記事を参考に、自社に合ったカードを選んでいただけますと幸いです。