「UPSIDERカードは最大10億円の限度額で年会費無料、ポイント還元率も1.0%〜1.5%と高い」という評判を聞いて導入を検討しているものの、本当にデメリットはないのか不安に感じている方も多いのではないでしょうか。

実際、UPSIDERカードは2025年11月時点で導入企業数10万社を突破し、累計決済額は1兆円を超えるなど、成長企業から圧倒的な支持を集めている法人カードです。

しかし、どんなサービスにも長所と短所があるように、UPSIDERカードにも事前に把握しておくべきデメリットが存在します。

結論からお伝えすると、UPSIDERカードの主なデメリットは「ETCカードを発行できない」「個人事業主は申し込み不可」「国際ブランドがVisaのみ」など、機能面での制限が中心です。

これらのデメリットは致命的なものではなく、他の法人カードとの併用によって十分にカバーできるという点を先にお伝えしておきます。

本記事では、CFOや経理責任者として「なぜ銀行系カードではなくUPSIDERなのか」を社内に説明する必要がある方に向けて、UPSIDERカードのデメリット7選を具体的に解説します。

各デメリットについて「何が問題か」「自社への影響度はどの程度か」「対処法はあるか」を網羅的にお伝えしますので、導入判断の材料としてご活用ください。

この記事を読み終える頃には、デメリットを踏まえた上で「銀行系カード(ETC用)+UPSIDER(決済用)」という最適な運用イメージを持ち、決済枠不足による広告停止リスクを解消する具体的なアクションを取れる状態になっているはずです。

UPSIDERカードとは?基本情報と導入企業10万社突破の背景

UPSIDERカードは、株式会社UPSIDERが提供する法人向けクレジットカードで、「上場のための法人カード」というコンセプトのもと2020年にサービスを開始しました。

2025年11月時点で導入企業数は10万社を突破し、累計決済額は1兆円を超えるなど、スタートアップや成長企業を中心に急速に普及が進んでいる法人カードです。

従来の銀行系法人カードでは審査が厳しく十分な限度額を得られなかった企業でも、UPSIDERの独自審査により高い与信枠を獲得できるケースが多いことが、選ばれている大きな理由となっています。

2025年9月にはみずほ銀行がUPSIDER株式の約70%を約460億円で取得し、みずほフィナンシャルグループの連結子会社となりました。

大手メガバンクグループ傘下となったことで、新興サービスに対する「突然の利用停止」や「倒産リスク」といった懸念は大きく払拭されたと考えられます。

UPSIDERカードの年会費・還元率・限度額などの基本スペック

UPSIDERカードの基本スペックを整理すると、年会費・発行手数料は本カード・追加カードともに完全無料で、バーチャルカードも無制限に発行可能です。

ポイント還元率は基本1.0%で、法人カードの平均還元率0.5%と比較して2倍の水準となっています。

さらに、Google広告やYahoo!広告で月間3,000万円以上利用した場合は1.2%還元、5,000万円以上で1.5%還元と、広告費決済が多い企業ほどお得になる仕組みです。

貯まったポイントは1ポイント=1円として毎月の請求額から自動で差し引かれるキャッシュバック方式のため、ポイントの使い忘れや交換の手間がありません。

利用限度額は独自の与信モデルにより最大10億円まで設定可能で、銀行系カードでは対応困難な数千万〜億円単位の広告費決済にも対応できます。

限度額は定期的に見直しが行われ、事業成長に応じた引き上げにも最短1営業日で対応してもらえます。

後払いで限度額が足りない月は、前払い(プリペイド方式)を併用することで限度額以上の決済も可能という柔軟性も大きな特徴です。

リアルカード・バーチャルカード・オンデマンドカードの3種類

UPSIDERカードには、用途に応じて使い分けられる3種類のカードが用意されています。

1つ目のリアルカードは、実店舗での決済に使用するプラスチック製のカードです。

申込から配送まで最短3日で届き、Visaのタッチ決済にも対応しているため、店頭でスムーズに決済できます。

2つ目のバーチャルカードは、オンライン決済専用のカードで、管理画面から即時発行が可能です。

用途別や部署別に複数のバーチャルカードを発行することで、経費の区分管理がしやすくなるため、経理業務の効率化を重視する企業に特におすすめです。

3つ目のオンデマンドカードは、1回限りの決済用に発行できる使い捨てタイプのカードです。

セキュリティを重視したい取引や、初めて利用するサービスへの支払いなど、不正利用リスクを最小限に抑えたい場面で活用されています。

株式会社UPSIDERの会社概要と信頼性

株式会社UPSIDERは2018年5月に宮城徹氏と水野智規氏によって設立されたフィンテック企業です。

「挑戦者を支える世界的な金融プラットフォームを創る」をミッションに掲げ、2020年に法人カード「UPSIDER」をリリースしました。

2025年11月時点での実績として、導入企業数は10万社を突破し、累計決済額は1兆円(法人カード「UPSIDER」で8,500億円、請求書カード払いサービス「支払い.com」で1,500億円)に達しています。

法人カード「UPSIDER」の累計与信枠は5兆円以上に達しており、年間1.1億件以上の業務をAIで自動化・代替するなど、テクノロジーを活用した金融サービスで急成長を遂げています。

2025年7月にはみずほ銀行が約460億円でUPSIDER株式の約70%を取得し、みずほフィナンシャルグループの連結子会社となりました。

創業者の宮城氏・水野氏は引き続き経営株主として留まり、スタートアップとしてのスピード感ある経営を維持しながら、みずほFGのリソースを活用した事業拡大を進めています。

大手メガバンクグループの傘下に入ったことで、「新興サービスゆえの突然のサービス停止」や「倒産リスク」といった懸念は大幅に軽減されたと評価できます。

また、セキュリティ面でもPCI DSS 4.0.1認証やISMS認証を取得しており、企業の機密性の高い決済情報を安全に管理する体制が整っています。

| 項目 | 内容 |

|---|---|

| カード券面 |  |

| 年会費 | 永年無料 |

| 発行手数料 | 無料 |

| カード発行枚数 | 無制限 |

| ポイント還元率 | 1.0%〜1.5% Google/Yahoo!は3,000万以上/1mediaで1.2% Google/Yahoo!の5,000万以上/1mediaは1.5% |

| 利用限度額 | 最大10億円(審査により決定) |

| 国際ブランド | Visa |

| 支払い方法 | 月末締め、翌月20日支払い |

| ETCカード | 発行不可 |

| キャッシング機能 | なし |

| 付帯保険 | なし(不正利用に対する補償はあり) |

| 国内決済手数料 | 無料 |

| 外貨決済手数料 | 2.2%(税込) |

| API連携できるソフト サービス | freee会計・TOKIUM経費精算・マネーフォワードクラウド会計・マネーフォワードクラウド会計プラス・Slack |

| 公式サイト | 公式サイト |

UPSIDERカードのデメリット7選|導入前に確認すべき注意点

ここからは、UPSIDERカードのデメリット7項目について具体的に解説します。

各デメリットの内容と影響度、そして対処法を把握することで、自社への影響を正確に判断できるようになります。

ただし、先にお伝えしておくと、IT・Web系企業やSaaS事業者など、車移動が少なく国内オンライン決済が中心の企業にとっては、これらのデメリットはほとんど影響しません。

ETCカード不要、海外出張もほとんどない、広告費やSaaSツールの決済がメインという企業であれば、UPSIDERカードのデメリットは実質的にゼロに近いと言えるでしょう。

自社の事業内容や利用シーンと照らし合わせながら、導入の可否を検討してみてください。

デメリット1:ETCカードを発行できない

UPSIDERカードの最も代表的なデメリットとして挙げられるのが、ETCカードを発行できない点です。

一般的な法人カードの多くはETCカードを追加発行できますが、UPSIDERカードでは現時点でETCカードの提供がありません。

このデメリットの影響を受けやすいのは、運送業や配送業など業務で高速道路を頻繁に利用する企業、営業車が多く外回りが多い企業、出張で高速道路を利用する機会が多い企業です。

ETCカードが必要な場合は、UPSIDERカードだけで経費管理を完結させることができないという点は事前に認識しておく必要があります。

対処法としては、ETCカード発行可能な他社法人カードとの2枚持ちが現実的です。

例えば、三井住友カードビジネスオーナーズ(年会費無料、ETCカードは年1回利用で無料)をETC用として併用し、UPSIDERカードをメインの決済用として使い分ける方法が多くの企業で採用されています。

一方で、IT企業やWeb系スタートアップなど車移動がほとんどない企業にとっては、このデメリットは実質的に影響がないと言えるでしょう。

デメリット2:個人事業主・フリーランスは申し込み不可

UPSIDERカードは法人専用のカードであり、個人事業主やフリーランスは申し込むことができません。

申込対象となる法人形態は、株式会社、合同会社、合名会社、合資会社、NPO法人、一般社団法人、社会福祉法人などに限定されています。

UPSIDERが個人事業主を対象外としている背景には、「上場のための法人カード」というコンセプトがあります。

高い限度額や複数カードの発行管理機能など、組織的な経理業務の効率化に特化したサービスであるため、個人事業主は対象外となっています。

個人事業主がUPSIDERカードを利用するには、法人化する以外に方法がありません。

個人事業主で法人カードを持ちたい場合は、三井住友カードビジネスオーナーズ(18歳以上の個人事業主も申込可能)、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード、JCB CARD Biz などの個人事業主対応カードを検討してください。

デメリット3:国際ブランドはVisaのみで選択不可

UPSIDERカードの国際ブランドはVisaのみであり、JCB、Mastercard、American Expressなど他のブランドを選択することはできません。

国際ブランドを自由に選びたい企業にとっては、選択肢の少なさがデメリットとなる可能性があります。

ただし、実務上の影響は限定的と考えられます。

Visaは国内外を問わず加盟店数が最も多い国際ブランドであり、国内のクレジットカード加盟店の約50%以上がVisa対応となっています。

海外利用においても、アメリカやヨーロッパを中心にVisaの普及率は高く、一般的なビジネスシーンで利用に困ることはほとんどないでしょう。

ただし、JCBのみ対応の国内店舗や、Visa非対応の海外地域では利用できないケースがある点は認識しておく必要があります。

国際ブランドの分散が必要な場合は、JCB法人カードやアメックス・ビジネスカードを別途保有することで対応できます。

デメリット4:旅行傷害保険・ショッピング保険が付帯しない

UPSIDERカードには、国内外の旅行傷害保険やショッピング保険が付帯していません。

多くの法人カードでは、海外旅行傷害保険(最高数千万円)や国内旅行傷害保険、ショッピング保険(購入商品の破損・盗難補償)などが付帯していますが、UPSIDERカードではこれらのサービスが提供されていません。

このデメリットの影響を受けやすいのは、海外出張が頻繁にある企業、高額商品の購入が多い企業、出張時の万が一に備えたい企業です。

UPSIDERが保険を付帯していない背景には、経費管理効率化と高い与信枠に特化し、付帯サービスを最小限に抑えることで年会費無料を実現しているという戦略があります。

対処法としては、保険が充実した法人カード(アメックス・ビジネス・ゴールド、セゾンプラチナ・ビジネスなど)との併用、または企業として別途旅行保険に加入する方法があります。

海外出張が多い経営者は、保険付帯カードとの2枚持ちを検討すべきでしょう。

デメリット5:空港ラウンジ・コンシェルジュサービスがない

UPSIDERカードには、プライオリティ・パス、空港ラウンジ利用権、コンシェルジュサービスなどの付帯がありません。

ゴールドカードやプラチナカードに付帯していることが多いこれらのサービスは、出張や接待が多い経営者にとっては魅力的な特典ですが、UPSIDERカードでは提供されていません。

これも前述の保険と同様に、経費管理機能に特化することで年会費無料を実現しているという背景があります。

空港ラウンジやコンシェルジュサービスを重視する場合は、PRESIDENT CARD(UPSIDERの上位カード)やアメックス・ビジネス・ゴールドとの併用を検討してください。

特に、2025年2月にリリースされたPRESIDENT CARDは、UPSIDERの高い限度額・還元率はそのままに、ポイントをJALマイルに交換できるなど経営者向けの特典が追加されています。

付帯サービスを求める経営者は、PRESIDENT CARDへのアップグレードも選択肢となるでしょう。

デメリット6:一部店舗(ENEOS等)で利用できない場合がある

UPSIDERカードはENEOSの一部店舗で利用できない事象が報告されています。

価格.comの口コミによると、ENEOSでEneKeyを作ろうとした際にUPSIDERカードは対応していないと案内されたという報告があります。

UPSIDERの公式サイトでも「ENEOSの一部の店舗においてUPSIDERカードをご利用いただけない事象を確認しております。本件については弊社側でも原因の調査と対応を進めておりますが、現時点で解消の目処が立っておりません」との案内がされています。

ガソリン給油が業務上必要な企業にとっては、この制限は不便に感じる可能性があります。

対処法としては、ガソリン決済用に別のクレジットカード(EneKey対応カードなど)を準備する、利用可能な店舗を事前に確認する、といった方法が考えられます。

なお、この制限はENEOSの一部店舗に限定されており、他のVisa加盟店では基本的に問題なく利用可能です。

デメリット7:メールアドレスは独自ドメイン必須(フリーメール不可)

UPSIDERカードの申込時には、独自ドメインのメールアドレスが必須となっており、Gmail、Yahoo!メールなどのフリーメールアドレスは使用できません。

これは法人としての実態確認とセキュリティ強化の観点から設けられている制限です。

設立直後で独自ドメインのメールアドレスをまだ取得していない企業にとっては、申込前の準備が必要になります。

対処法としては、Google Workspace(旧G Suite)やMicrosoft 365などを導入して独自ドメインのメールアドレスを取得する方法があります。

Google Workspaceであれば月額680円から利用可能で、独自ドメインのメールアドレスだけでなく、ビジネス向けのGoogleサービス一式が利用できます。

法人として事業を行う上で独自ドメインのメールアドレスは信頼性向上にも寄与するため、これを機に導入を検討するのも一つの選択肢です。

UPSIDERカードのメリット8選|デメリットを上回る価値

ここまでデメリットを詳しく解説してきましたが、UPSIDERカードが導入企業10万社を突破し、累計決済額1兆円を達成している理由は、これらのデメリットを大きく上回るメリットがあるからです。

特に、スタートアップや成長企業にとっては、従来の銀行系法人カードでは得られない独自の価値を提供しています。

ここからは、UPSIDERカードの8つのメリットを具体的に解説します。

メリット1:年会費・発行手数料が完全無料で追加カードも無制限

UPSIDERカードは、本カード・追加カードともに年会費・発行手数料が完全無料で、バーチャルカード・リアルカードの発行枚数にも制限がありません。

一般的な法人カードでは、本カードの年会費が数千円〜数万円、追加カードも1枚あたり数百円〜数千円の費用がかかることが多いですが、UPSIDERカードではこれらのコストがゼロです。

従業員が100名いる企業でも、部署や用途ごとに何枚でもカードを発行でき、コストを気にせず経費管理を最適化できる点が大きな魅力です。

証憑管理、仕訳作成、電子帳簿保存法対応などの機能もすべて追加費用なしで利用できます。

メリット2:ポイント還元率1.0%〜1.5%と法人カード最高水準

UPSIDERカードのポイント還元率は基本1.0%で、法人カードの平均還元率0.5%の2倍という高水準です。

さらに、Google広告やYahoo!広告で月間3,000万円以上利用すると1.2%還元、5,000万円以上で1.5%還元と、広告費決済が多いスタートアップほどお得になる仕組みが設計されています。

例えば、月間1,000万円の広告費を決済する場合、年間で12万円分のポイントが還元される計算です。

貯まったポイントは1ポイント=1円として毎月の請求額から自動で差し引かれるキャッシュバック方式のため、ポイントの使い忘れや交換の手間がありません。

メリット3:最大10億円の利用限度額で広告費・仕入れの決済も安心

UPSIDERカードの利用限度額は、独自の与信モデルにより最大10億円まで設定可能です。

銀行系の法人カードでは、設立間もない企業に対して数十万円〜数百万円程度の限度額しか設定されないケースが多いですが、UPSIDERでは成長性を評価した与信判断により、高い限度額を獲得できる可能性があります。

1取引あたり1億円以上の決済にも対応しており、数千万円〜億円単位の広告費決済でも決済枠不足による広告停止リスクを回避できます。

後払いで限度額が足りない月は、前払い(プリペイド方式)を併用することで限度額以上の決済も可能という柔軟性も備えています。

メリット4:前払い・後払いを選択できる柔軟な支払方式

UPSIDERカードは、後払い(クレジット方式)と前払い(プリペイド方式)の2つの支払方式を選択・併用できます。

後払いは通常のクレジットカードと同様に、与信審査を経て利用限度額が設定され、月末締め・翌月払いで決済する方式です。

一方、前払い方式を選択すれば与信審査なしでカードが発行されるため、設立直後で審査に不安がある企業でも法人カードを持つことができます。

前払い方式は事前にチャージした金額内でのみ決済可能なため、予算管理を徹底したい場合にも有効です。

事業が成長して信用力が高まった段階で後払い方式に切り替えることも可能で、企業の成長ステージに合わせた柔軟な運用ができます。

メリット5:260以上のサービスから選べる利用先制限機能

UPSIDERカードには、日本最高レベルと評価される「利用先制限機能」が搭載されています。

260以上のサービスから利用先を制限でき、例えば「Facebook広告のみ」「Google広告とAWSのみ」といった形で、発行したカードを特定の利用先でしか使えないように設定できます。

これにより、従業員にカードを渡しても意図しない高額決済や私的利用を防止でき、ガバナンス強化に直結します。

さらに、カードごとに日次・月次・取引ごとの上限金額、利用期間、決済通貨を設定することも可能です。

デロイトトーマツの調査によると企業の51%が過去3年間で何らかの不正を経験しているとされており、上場準備企業にとってこのガバナンス機能は極めて重要です。

メリット6:freee・マネーフォワードなど主要会計ソフトとAPI連携

UPSIDERカードは、freee会計、マネーフォワードクラウド会計、マネーフォワードクラウド会計Plus、勘定奉行クラウド、弥生会計クラウド、PCAクラウドなど、主要な会計ソフトとAPI連携が可能です。

カードの利用明細は即座に管理画面に反映され、会計ソフトへ自動で取り込まれるため、手動での入力作業が不要になります。

さらに、UPSIDERにアップロードした証憑データは会計ソフト上に自動連携されるため、決済と証憑の紐付け作業も自動化できます。

これにより、経理担当者の業務負担を大幅に削減でき、月次決算の早期化にも貢献します。

UPSIDERの利用継続率は99%以上(2024年2月末時点)という高い水準を維持しており、一度導入した企業がほとんど解約しないという事実が、その使いやすさを証明しています。

メリット7:Slack・Microsoft Teamsと連携し経費処理を効率化

UPSIDERカードは、SlackやMicrosoft Teamsとの連携機能が充実しており、普段使っているコミュニケーションツール上で経費処理を完結できます。

具体的には、カード決済時に即座にSlack/Teamsに通知が届き、その通知スレッドに領収書を添付するだけで証憑のアップロードが完了します。

AIが証憑の内容を自動解析し、該当する決済データと自動で紐付けてくれるため、経理担当者が手動で照合する必要がありません。

決済メモの追加・編集もSlack上でAIとの会話を通じて完了できるため、UPSIDERの管理画面にログインする手間も省けます。

実際に導入企業からは「領収書の未提出者がほとんどなくなった」「月次決算の作業スピードが大幅に向上した」という声が上がっています。

メリット8:独自審査で設立間もない企業でも高い与信枠を獲得可能

UPSIDERカードの与信審査は、銀行口座の入出金履歴や残高情報をもとにした独自のAI与信モデルで行われます。

従来の銀行系法人カードのように決算書の内容や業歴を重視する審査ではないため、設立3年未満で決算書がない企業でも審査可能です。

赤字企業であっても将来性を評価して高い与信枠が設定されるケースがあり、これがスタートアップから支持される大きな理由となっています。

初回審査はほぼ自動化されており、最短で即日審査が完了します。

また、限度額の引き上げ審査も最短1営業日で結果が出るため、事業の成長に合わせて柔軟に限度額を増やしていくことが可能です。

他社カードでは数十万円の限度額しか得られなかった企業が、UPSIDERでは数千万円の限度額を獲得できたという事例も報告されています。

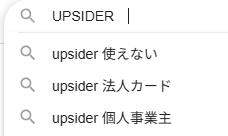

「UPSIDERカードが使えない」と言われる理由と対処法

UPSIDERと検索すると、サジェスト結果に「upsider 使えない」と出てきます。

「使えない」という評判の多くは、審査落ち、限度額の制約、特定加盟店での利用不可が原因です。

SNSや口コミサイトでの「使えない」という表現には、技術的な問題ではなく、期待と実際のギャップに起因するものが多く含まれています。

多くの場合、「使えない」という表現は、カード自体の機能不全ではなく、ユーザーの期待値と実際のサービス内容のミスマッチや、申込条件の誤解から生じています。

設立直後の企業で希望する限度額が得られなかった、特定のオンラインサービスで3Dセキュア認証がうまくいかなかったなどのケースがあり、それぞれに対処法が存在します。

審査に落ちて「使えない」ケース

独自の与信審査を採用していますが、事業継続性や財務状況によっては審査に通らない場合があります。

銀行融資と異なるAIベースの審査システムを使用していますが、一定の基準は設けられており、最低限の要件を満たさない企業は審査に通過できません。

AIベースの審査システムは、従来の決算書中心の審査とは異なり、資金調達状況、事業モデルの将来性、業界トレンドなどを総合的に評価しますが、それでも最低限の事業実績は求められます。

AIベースの審査とはいえ、最低限の判断材料は必要となるため、一般的な法人カードと同様に、事業実績や代表者の信用情報が評価対象となります。

利用限度額が希望に満たず「使えない」ケース

UPSIDERカードは最大10億円までの利用限度額を提供していますが、実際の与信枠は企業ごとに審査によって決定されます。

利用限度額は企業の財務状況、事業規模、資金調達状況などを総合的に評価して個別に設定されます。

初回申込時に設定される限度額が、企業が希望する金額に満たない場合があります。

この場合、利用実績を積むことで増額申請が可能です。

大型の支払いが予定されている場合は、カード決済だけでなく、資金調達や支払条件の交渉など、複数の選択肢を事前に検討しておくことをおすすめします。

特定の加盟店やサービスで決済できない「使えない」ケース

Visa加盟店であっても、加盟店側のシステムや決済条件によって利用できない場合があります。

UPSIDERカードは3Dセキュア認証に対応しており、セキュリティ強化のため一部の決済では本人認証が求められます。

また、法人カード全般に共通する課題として、一部のオンラインサービスでは個人向けクレジットカードのみ受け付けるケースがあります。

重要な決済に利用する予定がある場合は、事前に加盟店やサービス提供者に法人カードでの決済が可能か確認することをおすすめします。

UPSIDERカードの審査基準と審査落ちする原因

UPSIDERの審査は従来の銀行審査と異なり、将来性重視のAI審査を採用していますが、一定の基準は存在します。

決算書だけでなく、資金調達状況、事業モデル、成長率、代表者の信用情報などを総合的に評価する仕組みです。

従来の銀行系法人カードが過去の実績(決算書の数字)を重視するのに対し、UPSIDERは将来の成長可能性を評価するため、スタートアップでも審査通過の可能性がありますが、完全に実績ゼロでは難しいのが実情です。

赤字企業でも資金調達に成功していれば審査通過の可能性があり、逆に黒字企業でも業種や事業継続性に懸念があれば審査落ちすることがあるため、多角的な評価が行われています。

審査で重視される3つのポイント

主に下記の3つが重視されているといわれています。

- 会社の事業継続性

- 財務状況と資金繰り

- 代表者の信用情報

これらの要素をAIが分析し、総合的な与信判断を行う仕組みとなっています。

事業継続性では、ビジネスモデルの持続可能性や市場の成長性を評価し、財務状況では単なる黒字赤字だけでなくキャッシュフローの健全性を見て、代表者の信用情報では過去の金融事故歴などをチェックします。

資金調達の実績、主要取引先の信用力、代表者の過去の起業経験なども評価対象となり、スタートアップエコシステムに精通した審査基準が採用されています。

審査に落ちる主な原因と対策

設立直後で売上実績がない、代表者の信用情報に問題がある、事業内容が不明確などが審査落ちの主な原因です。

最低限の事業実績と信用力は必要とされ、完全に実績ゼロの状態では審査通過が難しいことがあります。

AIベースの審査とはいえ、最低限の判断材料は必要となるため、設立直後で取引実績が全くない、銀行口座の入出金履歴が少ない、代表者に過去の金融事故歴があるといった場合は審査通過が困難です。

設立後3ヶ月以上経過し、少なくとも数件の取引実績があることが望ましく、可能であればシード資金調達や主要顧客との契約実績などを申込時に提示することで審査通過率が向上します。

審査通過率を上げるための準備

事業計画書の準備、直近の資金調達実績のアピール、代表者の信用情報の確認が審査通過率向上に有効です。

審査時に将来性を示す資料を提出することで、与信判断がポジティブになる可能性があります。

具体的な事業計画書や、VCからの資金調達資料、大手企業との取引契約書などを用意しておくことで、AIが評価できる情報量が増え、より正確な与信判断が可能になります。

シリーズAで1億円調達した、大手企業との年間契約が決まっている、業界の有力者がアドバイザーに就任しているなどの情報を申込時に伝えると効果的で、審査プロセスがスムーズになります。

UPSIDERカードと他の法人カードを徹底比較

三井住友カード、JCB、アメックスなどの主要法人カードと比較すると、還元率と年会費ではUPSIDERが優位ですが、付帯サービスでは劣ります。

各カードの特徴を理解することで、自社のニーズに最適なカードを選択できます。

法人カード選びでは、年会費、還元率、付帯サービス、限度額、審査の難易度など、複数の要素を総合的に比較する必要があり、一概に「このカードが最良」とは言えません。

コスト重視ならUPSIDER、ステータス重視ならアメックス、バランス重視なら三井住友など、目的に応じた選択が可能で、複数のカードを併用する戦略も有効です。

| カード名 | UPSIDER | JCB法人カード | 三井住友カード ビジネスオーナーズ |

|---|---|---|---|

| カード券面 | |  |  |

| 年会費 | 永年無料 | 初年度無料 2年目以降1,375円 | 永年無料 |

| 利用限度額 | 最大額10億円 | 最大500万円 | 最大500万円 |

| ポイント還元率 | 1.0%~1.5% | 0.5%~10.0% | 0.5%~1.5% |

| ETCカード | 発行手数料 年会費無料 | 初年度無料※ | |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円) 国内旅行傷害保険(最高3,000万円) ※傷害保険は利用付帯 サイバーリスク保険(50万円) ショッピングガード保険(海外最高100万円) | 海外旅行傷害保険(最高2,000万円) ※利用付帯 | |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら |

三井住友カード ビジネスオーナーズとの比較

三井住友カード ビジネスオーナーズは年会費永年無料で最大1.5%のポイント還元が魅力の法人カードです。

一方UPSIDERは最大10億円の利用限度額を有し、成長企業のスケールに対応しています。

三井住友カードが個人事業主や小規模事業者向けであるのに対し、UPSIDERは電子帳簿保存法・インボイス制度に自動対応し、上場企業の20%以上が利用する実績を持ちます。

リアルタイムの明細反映により月次決算を早期化でき、証憑回収も10秒で完了するため経理業務が劇的に効率化されます。

年会費無料でカード発行枚数無制限、公認会計士のサポート付きというUPSIDERは、企業成長を本気で支援する次世代の法人カードです。

JCB一般法人カードとの比較

JCB一般法人カードはオンライン入会で初年度年会費無料、優待店で最大20倍のポイント還元に加え、旅行傷害保険やショッピングガード保険など充実した付帯サービスが特徴です。

一方UPSIDERは独自の与信モデルにより最大10億円の限度額を実現し、1取引あたり1億円以上の大型決済にも対応可能です。

JCBが会計ソフト連携と資金管理サービスCashmapで効率化を図るのに対し、UPSIDERは260以上のサービスから利用先を制限できる日本最高レベルの不正利用防止機能を搭載しています。

翌月1日には全ての明細が確定するため月末締め作業が不要になり、4大監査法人出身の公認会計士が上場審査や監査対応まで無料でサポートします。

不正利用時の補償も2,000万円と高額で、バーチャル・リアルカード合わせて発行枚数無制限というUPSIDERは、IPOを目指す企業にとって最適な選択肢といえるでしょう。

UPSIDERカードの申し込み方法と必要書類

オンラインで申し込みが完了し、最短即日審査、1週間程度でカード発行が可能です。

デジタル完結型の審査プロセスにより、従来の法人カードよりも迅速な発行が実現されています。

従来の法人カードでは、申込書を郵送し、審査に2〜3週間かかることが一般的でしたが、UPSIDERは完全オンラインで手続きが完結するため、スピーディーな発行が可能です。

必要書類は登記簿謄本、決算書(ある場合)、代表者の本人確認書類などで、すべてWeb上でアップロードできるため、来店や郵送の手間が一切ありません。

申し込みから発行までの流れ

- Web申し込み

- 必要書類アップロード

- 審査(数日)

- カード発送

- 利用開始

大きく分けて上記の5ステップで完結します。

完全オンライン手続きにより、来店や郵送のやり取りが不要で、すべてのプロセスがデジタルで完結します。

申込フォームへの入力は10〜15分程度で完了し、必要書類のアップロードも画像ファイルやPDFをアップロードするだけなので、スマートフォンからでも簡単に手続きできます。

月曜日に申し込んだ場合、順調にいけば金曜日には審査結果が出て、翌週にはカードが届き、すぐに利用開始できるスピード感が魅力です。

申し込みに必要な書類と情報

法人の登記簿謄本、代表者の本人確認書類、決算書(直近2期分)、事業内容が分かる資料が基本セットです。

審査に必要な情報を効率的に収集するため、標準化された書類リストが設定されています。

登記簿謄本は発行から3ヶ月以内のもの、本人確認書類は運転免許証やマイナンバーカードなど写真付きのものが推奨されており、決算書は直近2期分が理想ですが、設立1年未満の場合は不要なケースもあります。

スタートアップの場合は決算書がなくても、事業計画書や資金調達の契約書(タームシートなど)で代替できることがあり、柔軟な審査体制が整っています。

UPSIDERカードの関するよくある質問(FAQ)

UPSIDERカードの導入を検討する際に、よく寄せられる質問への回答をまとめました。

限度額、ポイント、支払い方法、セキュリティなどの基本的な疑問について解説します。

詳細については、UPSIDER公式サイトまたはカスタマーサポートにお問い合わせいただくことをおすすめします。

初回限度額はいくらか?

利用限度額は企業ごとに審査によって個別に設定されます。

最大10億円までの設定が可能とされていますが、初回の限度額は企業の財務状況や事業規模に応じて決定されます。

利用実績を積むことで増額申請が可能で、企業の成長に合わせて柔軟に限度額を拡大できる仕組みとなっています。

具体的な限度額や増額のタイミングについては、申込時の審査結果や利用状況によって異なるため、詳細はUPSIDERにお問い合わせください。

ポイント有効期限と使い道は?

UPSIDERカードで貯まるポイントは、利用金額からのキャッシュバックに使用できます。

シンプルな還元システムを採用しており、ポイントの使い道で悩む必要がありません。

マイルや商品券への交換には対応していませんが、キャッシュバックという明確な形で経費削減効果を実感できます。

ポイントの詳細な利用方法や反映タイミングについては、公式サイトまたはカスタマーサポートでご確認ください。

分割払いやリボ払いはできる?

UPSIDERカードは基本的に一括払いまたは前払いの決済方式です。

分割払いやリボ払いには対応していません。

法人カードとして、計画的な資金管理を前提としたサービス設計となっています。

大型の支払いが必要な場合は、資金計画を事前に立てておくことをおすすめします。

カードの名義は会社名?個人名?

UPSIDERカードは法人名義のカードです。

法人カードとして明確に区別され、経費管理に適した設計となっています。

カード券面の具体的な記載内容については、発行時に確認できます。

UPSIDERカードのセキュリティ対策は?

UPSIDERカードは、3Dセキュア対応など最新のセキュリティ技術を導入しています。

不正利用リスクを最小化するための多層的な対策が実装されています。

カードごとに利用制限を設定できる機能など、企業のセキュリティポリシーに合わせた運用が可能です。

具体的なセキュリティ機能の詳細については、公式サイトでご確認ください。

問い合わせ先とサポート体制は?

UPSIDERカードは、カスタマーサポートを提供しています。

導入検討時の相談から、利用開始後のサポートまで対応しています。

問い合わせ方法や対応時間などの詳細は、UPSIDER公式サイトをご確認ください。

まとめ:UPSIDERカードのデメリットを理解した上での導入判断

UPSIDERカードにはETCカード非対応や付帯サービスの少なさなどのデメリットがありますが、年会費無料・高還元率・経理業務効率化というメリットは、多くのスタートアップや成長企業にとって大きな価値を提供します。

デメリットの多くは、特定の利用シーンでのみ問題となるものであり、自社の事業内容と照らし合わせて判断することが重要です。

ETC利用が少なく、広告費や外注費などのカード決済が多い企業であれば、デメリットを大きく上回るメリットが得られます。

最終的には、自社の経費構造、事業ステージ、求める付加価値を総合的に考慮し、必要に応じて他の法人カードとの併用も検討することで、最適な経費管理体制を構築できます。

導入を決断する前に、本記事で解説した7つのデメリットを改めて確認し、それらが自社のビジネスに与える影響を慎重に評価してください。

その上で、メリットがデメリットを上回ると判断できれば、UPSIDERカードは経費管理の効率化とコスト削減を同時に実現する強力なツールとなるでしょう。