「今月も広告費の支払いでカードが止まりそうだ」「月末になると領収書の回収に追われて本業どころではない」

急成長中のスタートアップや上場準備を進める企業の経営者・経理担当者から、こうした声が多く聞かれます。

従来の法人カードでは限度額が数百万円程度にとどまるケースが多く、Web広告費やSaaS利用料といった大型決済のたびに資金繰りの調整を迫られることも珍しくありません。

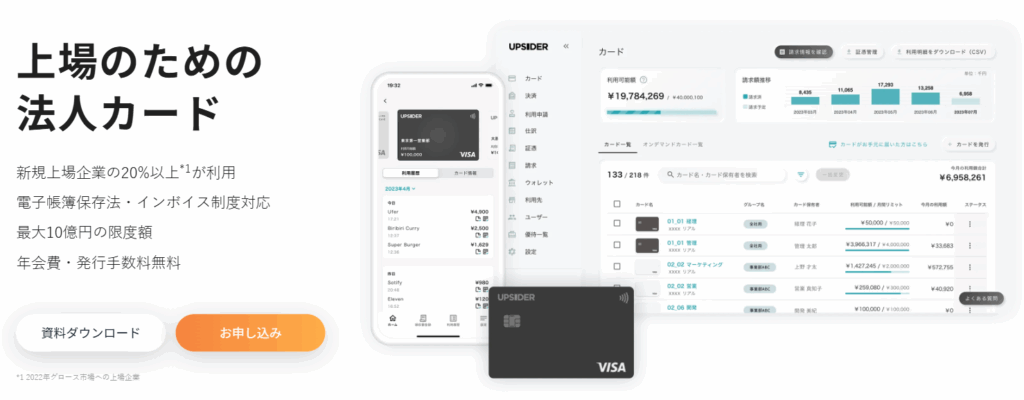

そんな課題を解決する選択肢として注目を集めているのが、最大10億円の利用限度額と年会費無料を両立した、100,000社を超える企業が信頼を寄せている法人カード「UPSIDER(アップサイダー)」です。

注目すべきは、新規上場企業からの圧倒的な支持です。

新規上場企業の20%以上※がUPSIDERカードを選択しており、急成長企業のニーズに応える機能性の高さが証明されています。

※2022年グロース市場への上場企業

電子帳簿保存法やインボイス制度といった法改正にも対応し、最大10億円という業界トップクラスの限度額を設定可能です。

それでいて年会費・発行手数料は完全無料という、コストパフォーマンスに優れた法人カードとして、多くの経営者から選ばれ続けています。

本記事では、成長中の『UPSIDER』について、その特徴からなぜUPSIDERが選ばれるのか、メリット・デメリット、厳しいと噂される審査の真相まで、徹底的に解説します。

UPSIDERカードについて詳しく知りたい方は、ぜひ最後までお読みください。また、申込みをご検討の方は公式サイトで詳しくご覧ください。

UPSIDERカードとは?サービス概要と運営会社の基本情報

UPSIDERカードは、株式会社UPSIDERが提供する成長企業向けの法人カードです。

「上場のための法人カード」というコンセプトを掲げ、スタートアップから上場企業まで幅広いフェーズの企業に利用されています。

2025年11月時点で導入企業数は10万社を突破し、累計決済額は1兆円を超えるなど、法人カード市場において急速に存在感を高めています。

その最大の特徴は、最大10億円という極めて高い利用限度額と、テクノロジーを駆使した高度なガバナンス機能にあります。

従来の法人カードが抱えていた与信枠の限界や煩雑な経費管理といった課題を根本から解決することを目指しており、設立間もないスタートアップから、IPOを目指す成長企業、そして既に上場を果たした大企業まで、あらゆるフェーズの企業の財務インフラとして機能します。

これは、代表者の保証に依存するのではなく、企業の銀行口座情報などを基にした独自の与信モデルを採用しているからこそ実現できるものです。

結果として、年会費や発行手数料が無料でありながら、発行枚数にも制限がないという卓越した利便性を提供し、多くの企業で資金繰りの改善や経理業務の劇的な自動化に貢献しています。

運営会社「株式会社UPSIDER」の会社概要と資金調達実績

株式会社UPSIDERは、2018年に設立されたフィンテック企業です。

本社は東京都港区六本木に所在し、代表取締役には宮城徹氏と水野智規氏が就任しています。

「挑戦者を支える世界的な金融プラットフォームを創る」をミッションに掲げ、法人カード事業を中心に、請求書カード払いサービス「支払い.com」やAI経理サービスなど、企業の財務課題を包括的に支援するサービスを展開しています。

資金調達面では、2024年11月にグローバル・ブレインとテンセントが共同リードしたシリーズDラウンドで総額154億円を調達するなど、国内外の投資家から高い評価を受けてきました。

さらに、2025年7月にはみずほ銀行が約460億円でUPSIDER株式の約70%を取得し、連結子会社化しています。

みずほフィナンシャルグループの顧客基盤や金融ソリューションを活用しながら、スタートアップとしてのスピード感ある経営を継続する方針が示されており、今後の株式上場も視野に入れた事業拡大が進められています。

メガバンクグループの傘下に入ったことで、サービスの信頼性や安定性がさらに高まったと評価する声も聞かれます。

UPSIDERカードの基本スペック一覧(年会費・限度額・還元率)

UPSIDERカードは、年会費永年無料でありながら、基本ポイント還元率1.0%、最大10億円の利用限度額を誇り、そのスペックは業界でもトップクラスといえるでしょう。

追加カードはバーチャルカードとリアルカードの両方を発行でき、発行枚数に上限がないため、部署や用途ごとに柔軟なカード運用が可能です。

限度額が足りない月には事前入金による前払いも併用できるため、急な大型決済にも対応しやすい設計となっています。

貯まったポイントは1ポイント=1円として翌月の請求金額から自動的に差し引かれるため、ポイント交換の手間がかかりません。

さらに、Google広告やYahoo!広告で月間3,000万円以上利用した場合は還元率が1.5%にアップするため、広告費の支払いが多い企業にとってはメリットが大きいといえます。

国際ブランドはVISAのみの取り扱いですが、3Dセキュア認証に対応しているため、オンライン決済も安全に行えます。

また、freee会計やマネーフォワードクラウド会計、勘定奉行クラウド、弥生会計クラウドなど、主要な会計ソフトとのAPI連携に対応しており、決済データの自動取り込みによって経理業務の効率化が期待できます。

ただし、個人事業主は利用不可で、法人格を持つ企業のみが申し込み対象となっている点には注意が必要です。

このように、コストを徹底的に抑えながらも、事業規模の拡大に柔軟に対応できる利用限度額と、経費削減に直結する高いポイント還元率を兼ね備えており、利用企業の費用対効果を最大化できる法人カードとなっています。

以下に主なスペックをまとめましたので、ご自身の企業のニーズと照らし合わせてみてください。

申込みをご検討の方は公式サイトで詳しくご覧ください。

| 項目 | 内容 |

|---|---|

| カード券面 |  |

| 年会費 | 永年無料 |

| 発行手数料 | 無料 |

| カード発行枚数 | 無制限 |

| ポイント還元率 | 1.0%〜 Google/Yahoo!は3,000万以上/1mediaで1.2% Google/Yahoo!の5,000万以上/1mediaは1.5% |

| 利用限度額 | 最大10億円(審査により決定) |

| 国際ブランド | |

| 支払い方法 | 月末締め、翌月20日支払い |

| ETCカード | 発行不可 |

| キャッシング機能 | なし |

| 付帯保険 | なし(不正利用に対する補償はあり) |

| 国内決済手数料 | 無料 |

| 外貨決済手数料 | 2.2%(税込) |

| API連携できるソフト・サービス | freee会計・TOKIUM経費精算・マネーフォワードクラウド会計・マネーフォワードクラウド会計プラス・Slack |

UPSIDERカードが選ばれる7つのメリット|経費管理と資金繰りの課題を解決

「限度額が足りず毎月の広告費支払いで苦労している」「領収書の回収が追いつかず月次決算が遅れがち」「従業員にカードを渡したいがガバナンスが不安」こうした課題を抱える企業にとって、UPSIDERカードは有効な解決策となる可能性があります。

UPSIDERカードには、最大10億円の利用限度額、年会費・発行手数料無料、高いポイント還元率、利用先制限機能、Slack連携による証憑回収、会計ソフト連携、不正利用補償という7つの大きなメリットがあります。

これらの機能は、特に急成長中のスタートアップや上場準備を進める企業が直面する財務・ガバナンスの課題に対応する設計となっており、単なる決済手段ではなく経営インフラとして活用できる点が多くの企業に選ばれている理由といえるでしょう。

メリット1:利用限度額は最大10億円|広告費やSaaS費用でカードが止まらない

事業の成長を止めない最大のメリットは、最大10億円という高額な利用限度額にあります。

一般的な法人カードの利用限度額は、100万円から500万円程度に設定されていることが多い傾向にあります。

この限度額では、Web広告費やSaaS利用料やサーバー費用、仕入れ代金など大型の決済が発生するたびに枠が圧迫され、月の途中でカードが使えなくなるリスクがあります。

UPSIDERカードでは、審査結果に応じて最大10億円までの利用限度額を設定可能なため、事業の成長に合わせた柔軟な資金運用が期待できます。

特にIT・Web業界では、月間数千万円規模の広告費やサーバー代が発生することも珍しくありませんが、UPSIDERであれば事前入金の手間や資金繰りの調整に追われることなく、事業投資のタイミングを逃さない経営が可能になります。

与信審査は、決算書ではなく銀行口座の入出金履歴などをもとにした独自のAI与信モデルを採用しており、創業間もないスタートアップでも柔軟な限度額設定が期待できる仕組みとなっています。

限度額は定期的に見直しが行われ、再審査の場合でも最短1営業日で結果が通知されます。

メリット2:年会費・発行手数料が完全無料|追加カードも枚数無制限

UPSIDERカードは、年会費永年無料、追加カード発行手数料も無料で利用できるため、企業はコストを一切気にすることなく、必要な従業員に必要な枚数のカードを配布することができます。

一般的な法人カードでは、年会費が数千円から数万円かかるケースが多く、追加カードの発行にも1枚あたり数百円から数千円の費用が発生することがあります。

UPSIDERであれば、社員数が増えても追加コストを気にすることなく、必要な枚数だけカードを発行できる※ため、管理負担の軽減につながります。

※場合によりカード発行枚数の上限に一定の制限を設ける可能性があるため、詳しくは公式サイトでご確認ください。

発行できるカードは、オンライン決済専用のバーチャルカードと、実店舗でも使えるリアルカードの2種類です。

バーチャルカードは管理画面から即時発行が可能で、リアルカードも最短3営業日で届くスピード対応となっています。

部署ごとや用途ごとにカードを分けて発行することで、経費の可視化と管理の効率化が図れる点も大きなメリットといえるでしょう。

メリット3:ポイント還元率1.0%〜1.5%|法人カードとしては高水準

UPSIDERカードの基本ポイント還元率は1.0%で、法人カードとしては高水準の還元率となっています。

一般的な法人カードのポイント還元率は0.5%程度であることが多いため、UPSIDERは約2倍の還元率を実現していることになります。

さらに、Google広告やYahoo!広告で月間3,000万円以上利用した場合は、還元率が1.5%にアップします。

仮に月間1,000万円の決済がある場合、1.0%還元で年間120万円相当、1.5%還元であれば年間180万円相当のポイントが貯まる計算となり、経費削減効果は大きいといえます。

貯まったポイントは1ポイント=1円として、翌月の請求金額から自動的に差し引かれる仕組みです。

ポイント交換の手続きが不要で、実質的なキャッシュバックとして利用できるため、経理処理の手間もかかりません。

| 対象媒体の月次決済額 | Google広告、YouTube広告 | Yahoo!広告 |

|---|---|---|

| 5,000万円以上 | 1.5% | 1.5% |

| 3,000万円以上 | 1.2% | 1.2% |

| 3,000万円未満 | 1.0% | 1.0% |

メリット4:カードごとに利用先・限度額を制限できる|不正利用防止とガバナンス強化

UPSIDERカードには、カード単位で利用可能な加盟店・利用限度額・有効期限を細かく設定できる「利用先制限機能」が搭載されています。

例えば、特定のカードを「Facebook広告のみ利用可能」「月額上限10万円」といった条件で発行することで、従業員による意図しない高額決済や私的利用を防ぐことができます。

制限可能な利用先は260以上のサービスから選択でき、日本最高レベルの利用先限定機能と評価されています。

この機能は、上場準備中の企業や内部統制の強化が求められる企業にとって特に有用です。

従来の法人カードでは、従業員にカードを渡すこと自体がガバナンス上のリスクと捉えられることもありましたが、UPSIDERであれば利用範囲を明確に限定した上でカードを配布できるため、安心して経費のカード払い化を進められます。

決済時にはSlackで即座に通知が届くため、不審な利用があった場合も早期に発見できる体制が整っています。

メリット5:証憑回収はSlack連携で10秒完了|経理の月末作業を大幅削減

経理担当者にとって、月末の領収書回収は大きな負担となりがちです。

UPSIDERカードでは、Slack・メール・スマートフォンアプリから証憑をアップロードするだけで、わずか10秒程度で回収作業が完了します。

アップロードされた証憑は、AIによって自動的に該当する決済データと紐付けされるため、手作業での照合が不要になります。

従業員が決済直後にSlackで領収書を送信する運用を徹底すれば、翌月1日には前月分のカード明細と証憑がすべて揃った状態を実現できます。

これにより、月次決算の早期化が可能となり、経理部門は単純作業から解放されて、より付加価値の高い業務に集中できるようになります。

「領収書を出してください」と従業員に何度も催促する必要がなくなるため、社内コミュニケーションのストレス軽減にもつながるでしょう。

メリット6:freee・マネーフォワードなど主要会計ソフトと連携|仕訳の自動化

UPSIDERカードは、主要な会計ソフトとのAPI連携に対応しています。

具体的には、freee会計、マネーフォワードクラウド会計、マネーフォワードクラウド会計プラス、勘定奉行クラウド、弥生会計クラウド、PCAクラウドとの連携が可能です。

連携を設定すると、カードの決済データが自動的に会計ソフトに取り込まれ、仕訳候補が自動生成されます。

これにより、経理担当者が明細を見ながら手入力する作業が大幅に削減され、入力ミスの防止にもつながります。

また、UPSIDERは電子帳簿保存法およびインボイス制度にも対応しています。

アップロードされた証憑が電子帳簿保存法の要件に適合しているかを自動判定する機能も備えており、法令対応の負担を軽減できる設計となっています。

メリット7:不正利用は2,000万円まで補償|万が一のリスクにも対応

法人カードを多くの従業員に配布する場合、不正利用のリスクが気になる方も多いのではないでしょうか。

UPSIDERカードでは、カードが不正利用された場合に最大2,000万円までの補償が受けられます。

これは法人カードの補償額としては高水準であり、万が一の事態にも安心して対応できる体制が整っています。

セキュリティ面では、3Dセキュア認証(本人認証サービス)に対応しており、オンライン決済時の不正利用リスクを低減しています。

さらに、AIとオペレーターによるデュアルモニタリング体制を採用しており、不審な取引を早期に検知する仕組みが構築されています。

利用先制限機能と組み合わせることで、不正利用の発生可能性を極限まで抑えながら、安全にカード運用を行うことが可能です。

UPSIDERカードのデメリット・注意点5つ|導入前に確認すべきポイント

ここまでUPSIDERカードのメリットを紹介してきましたが、導入を検討する際にはデメリットや注意点も把握しておくことが重要です。

UPSIDERカードには、個人事業主が利用できない、国際ブランドがVISAのみ、一部の支払いがポイント還元対象外、旅行傷害保険などの付帯サービスがないといった制約があります。

これらのデメリットが自社にとって許容できる範囲かどうかを事前に確認し、メリットとデメリットを総合的に比較した上で導入判断を行うことをおすすめします。

デメリット1:個人事業主は利用不可|法人格が必須条件

UPSIDERカードは法人専用のカードであり、個人事業主やフリーランスは申し込むことができません。

申し込み対象となるのは、株式会社・合同会社・合資会社・合名会社などの法人格を持つ企業に限られます。(1人社長でも可能)

これは、UPSIDERが「上場のための法人カード」というコンセプトで設計されており、成長企業の財務・ガバナンス課題を解決することに特化しているためと考えられます。

個人事業主で法人カードの導入を検討している方は、三井住友カード ビジネスオーナーズやJCB CARD Bizなど、個人事業主でも申し込み可能な法人カードを検討する必要があるでしょう。

なお、法人成りを予定している場合は、法人設立後にUPSIDERへ申し込むことで利用可能となります。

デメリット2:国際ブランドはVISAのみ|Mastercard・JCBは選択不可

UPSIDERカードの国際ブランドはVISAのみとなっており、MastercardやJCB、American Expressを選択することはできません。

VISAは世界最大級の加盟店ネットワークを持つ国際ブランドであり、国内外のほとんどの店舗やオンラインサービスで利用可能です。

そのため、通常の利用シーンで困ることは少ないと考えられますが、一部の国内店舗ではJCBのみ対応というケースもあるため、注意が必要です。

また、コストコのようにMastercardのみ利用可能な店舗では、UPSIDERカードを使用することができません。

特定のブランドしか使えない取引先がある場合は、他の法人カードとの併用を検討するとよいでしょう。

デメリット3:公共料金・税金の支払いはポイント還元対象外

UPSIDERカードでは、公共料金や税金の支払いがポイント還元の対象外となっています。

具体的には、電気・ガス・水道などの公共料金、法人税・消費税などの税金、社会保険料などがポイント付与対象外に該当する可能性があります。

これらの支払いでポイントを貯めたい場合は、別の法人カードを併用することを検討する必要があるでしょう。

ただし、UPSIDERカードのメインの用途である広告費・SaaS利用料・仕入れ代金などの事業経費は通常通りポイント還元の対象となります。

自社の決済内訳を確認し、ポイント還元対象外となる支払いがどの程度あるかを事前に把握しておくことをおすすめします。

デメリット4:旅行傷害保険などの付帯サービスはない

UPSIDERカードには、海外旅行傷害保険・国内旅行傷害保険などの付帯サービスがありません。

一般的なゴールドカードやプラチナカードに付帯していることが多い空港ラウンジサービスやコンシェルジュサービスも提供されていません。

これは、UPSIDERカードが「経費管理の効率化」と「資金繰りの改善」に特化したカードであり、付帯サービスよりも本業の経費決済における利便性を重視しているためと考えられます。

出張が多い企業や、海外渡航の機会が頻繁にある経営者の場合は、旅行傷害保険が充実した別の法人カードとの併用を検討するとよいでしょう。

例えば、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードやJCBプラチナ法人カードなどは、手厚い旅行傷害保険やラウンジサービスが付帯しています。

UPSIDERカードは経費決済のメインカードとして活用し、出張時の保険やサービスは別のカードでカバーするという使い分けが現実的な選択肢といえます。

デメリット5:ETCカード・キャッシング機能がない

営業活動などで自動車を利用する企業にとって、高速道路の料金支払いを効率化するETCカードは不可欠なツールですが、UPSIDERカードではETCカードを追加で発行することができません。

同様に、急な現金が必要になった際に現金を借り入れることができるキャッシング機能も搭載されていません。

これは、UPSIDERがサービスのコア機能をあくまでも「決済管理」と「業務効率化」に絞り込み、それ以外の付帯機能を削ぎ落とすことで高い利便性とコストメリットを実現しているためです。

したがって、営業車を多用する企業や、出張先での現金利用が多い業態の場合は、別途ETC専用の法人カードを契約したり、他のキャッシング機能付きカードを併用したりといった対策を講じる必要があります。

「UPSIDER 使えない」「審査落ち」と検索される理由と実態

UPSIDERカードについて調べていると、「UPSIDER 使えない」「UPSIDER 審査落ち」といったネガティブな検索ワードが目に入り、不安を感じる方もいるのではないでしょうか。

結論からお伝えすると、これらの検索ワードの多くはサービス自体の品質問題ではなく、利用条件や審査基準に関する疑問から生じているものと考えられます。

ここでは、「使えない」「審査落ち」と検索される背景を分析し、実態を正しく理解した上で導入判断ができるよう、具体的な情報をお伝えします。

「UPSIDER 使えない」の真相|利用できないケースは限定的

「UPSIDER 使えない」と検索される主な理由は、以下のようなケースに該当する方が情報を求めているためと考えられます。

まず最も多いのは、個人事業主やフリーランスの方が申し込もうとしたケースです。

前述の通り、UPSIDERカードは法人専用のサービスであり、個人事業主は申し込み対象外となっています。

次に、VISAブランドに対応していない店舗で利用しようとしたケースがあります。

国内のほとんどの店舗でVISAは利用可能ですが、JCBのみ対応の店舗やMastercardのみ対応のコストコなどでは、UPSIDERカードを使用することができません。

また、一部の店舗やサービスでは、カード会社との契約上の理由から特定のカードが利用できないケースも存在します。

これらはいずれも「サービスの品質や信頼性の問題」ではなく、「利用条件の確認不足」によるものです。

事前に自社が法人格を持っているか、主な決済先がVISAに対応しているかを確認すれば、導入後に「使えない」と感じる場面は限定的といえるでしょう。

「UPSIDER 審査落ち」の原因と対策|審査基準を理解して通過率を上げる

「UPSIDER 審査落ち」と検索される背景には、審査に通るかどうか不安を感じている方や、実際に審査に落ちた経験がある方が情報を求めていることが考えられます。

一般的な法人カードの審査では、設立年数や決算内容、代表者の信用情報などが重視される傾向にあり、創業間もない企業は審査に通りにくいことが少なくありません。

一方、UPSIDERカードでは決算書ではなく、銀行口座の入出金履歴をもとにした独自のAI与信モデルを採用しています。

このため、設立直後のスタートアップでも、銀行口座に一定の入出金実績があれば審査を通過できる可能性があります。

審査に落ちる原因として考えられるのは、連携した銀行口座の入出金履歴が極端に少ない、申込情報に不備がある、反社会的勢力との関係が疑われるなどのケースです。

審査通過率を上げるためには、メインバンクの口座を連携する、直近数ヶ月の入出金履歴が確認できる状態にしておく、申込情報を正確に入力するといった準備が有効と考えられます。

なお、後払いの審査に通らなかった場合でも、事前入金(デポジット)による前払い方式であれば審査不要で利用を開始できる「保証金プラン」が用意されています。

審査結果に不安がある場合でも、まずは申し込んでみることで利用への道が開ける可能性があるでしょう。

UPSIDERカードの審査は厳しい?

UPSIDERカードの審査は、従来の法人カードとは違う独自の基準で行われます。

そのため一概に「厳しい」「甘い」と断じることはできませんが、決して誰でも通過できるわけではないのも事実です。

しかし、最も重要な点は、過去の業績だけでなく、事業の将来性やキャッシュフローの健全性を丁寧に説明できれば、設立間もない企業であっても審査を通過する可能性は十分にあるということです。

審査においては、登記簿謄本や決算書といった一般的な書類に加え、銀行口座の入出金履歴をAPI連携(Open Banking)によって多角的に評価します。

したがって、審査通過の可能性を高めるためには、説得力のある事業計画書を準備し、日頃から口座のキャッシュフローを安定させておくといった地道な取り組みが鍵となります。

申し込みの対象者と必要書類

UPSIDERカードの申し込み対象は、株式会社などの法人格を持つ企業となります。

申し込み手続きは、完全にオンラインで完結するように設計されており、紙の書類を郵送する必要はありません。

このペーパーレス化されたプロセスは、申し込みのハードルを下げ、迅速なカード発行を実現するためのものです。

一般的に、「登記簿謄本(履歴事項全部証明書)」と「代表者の本人確認書類」などが必要となります。

申し込みをスムーズに進めるためにも、これらの書類を事前にデータで準備しておくことをお勧めします。

UPSIDERカードの申し込みから発行までの流れ|最短即日発行も可能

UPSIDERカードの申し込みから利用開始までは、すべてオンラインで完結します。

大まかな流れとしては、「Webから申し込み」→「審査・アカウント発行」→「カード利用開始」という3つのステップで進みます。

バーチャルカードであれば審査通過後すぐに発行され、最短即日で利用を開始することが可能です。

申し込みに必要な書類は、本人確認書類と銀行口座情報が基本となり、決算書の提出は不要となっています。

審査期間は最短当日から数営業日程度が目安です。

ここでは、各ステップの詳細と注意点を順番に解説します。

ステップ1:Webから申し込み|必要情報の入力は数分で完了

UPSIDERカードの申し込みは、公式サイトからオンラインで行います。

申し込みフォームにアクセスし、必要な情報を入力していきます。

入力が必要な主な情報は、会社名・所在地・設立年月日などの会社情報、代表者の氏名・生年月日・連絡先などの代表者情報、そして与信審査に使用する銀行口座情報です。

フォームへの入力は約5分程度で完了するシンプルな設計となっており、煩雑な手続きは必要ありません。

なお、メールアドレスは独自ドメインである必要があり、GmailやYahoo!メールなどのフリーメールでは申し込みができない点に注意が必要です。

申し込み情報に不備があると審査に時間がかかる場合があるため、会社情報や代表者情報は正確に入力するようにしましょう。

※「顔写真付き身分証」「(代表者以外が手続きする場合の)委任状」「法人口座のネットバンキング」なども必要になります。

ステップ2:審査・アカウント発行|最短当日〜数営業日

申し込み完了後、UPSIDERによる審査が行われます。

審査では、申し込み時に連携した銀行口座の入出金履歴などをもとに、独自のAI与信モデルによって利用限度額が決定されます。

従来の法人カード審査のように決算書を提出する必要がないため、創業間もない企業でもスムーズに審査を受けることが可能です。

審査期間の目安は最短当日から数営業日程度となっています。

審査状況や結果は、登録したメールアドレス宛に通知されます。

審査を通過すると、UPSIDERのアカウントが発行され、管理画面にログインできるようになります。

なお、後払いの審査に通過しなかった場合でも、事前入金による保証金プランを選択すれば、審査不要で最短1営業日でカードを発行することが可能です。

ステップ3:カード利用開始|バーチャルカードは即時、リアルカードは郵送

審査通過後、いよいよカードの利用を開始できます。

バーチャルカードは管理画面から即時発行が可能で、審査通過後すぐにオンライン決済で利用を開始できます。

カード番号・有効期限・セキュリティコードが管理画面上に表示されるため、物理カードの到着を待たずに広告費やSaaS利用料の支払いを始められる点は大きなメリットといえるでしょう。

実店舗での決済に使用するリアルカード(物理カード)は、発行手続き後に郵送で届くまで最短3営業日程度かかります。

届いたリアルカードは、管理画面でカード番号を紐付ける設定を行うことで利用可能になります。

管理画面へのログインは、公式サイトのログインページからメールアドレスとパスワードを入力して行います。

初回ログイン後は、カードの追加発行や利用制限の設定、証憑管理機能の設定など、自社の運用に合わせた初期設定を進めていくとよいでしょう。

UPSIDERカードの審査に通過するためのポイント

UPSIDERカードに限った話ではありませんが、法人カードの審査通過の可能性を少しでも高めるためには、いくつかの重要なポイントがあります。

- 法人格の確立と財務基盤の安定性

- 代表者の信用情報

- 独自ドメインと申込要件

これらのポイントは、事業の実態と将来性を審査担当者に客観的かつ具体的に伝え、企業の信頼性を高める上で極めて有効な手段となります。

法人格の確立と財務基盤の安定性

UPSIDERカードの審査において重要視されるのが法人としての実体と財務状況です。

まず前提として、個人事業主やフリーランスは申請することができません。

法人登記が完了していることが必須条件となるため、株式会社や合同会社などの法人格を取得している必要があります。

審査では特に財務状況が重視されており、「会社の財務状況」を審査基準として重みづけしていることが推察されます。

具体的には、現預金比率(手元資金の潤沢さ)やキャッシュフロー(資金の流れ)などがチェックされます。

注目すべきは、設立間もない企業でも審査通過の可能性がある点です。

企業直後のスタートアップでも資金調達などが完了していれば高額な限度額を設定することが可能です。

ベンチャーキャピタルからの出資や銀行融資などにより十分な資金を確保している場合、設立年数に関係なく審査に通過できる可能性があります。

代表者の信用情報

法人の財務状況と並んで重要なのが、代表者個人の信用情報です。

代表者の信用情報は、クレジットカードの「借入状況」「支払い状況」「金融事故の履歴」などにより信用機関より評価されています。

過去5年間のクレジットヒストリーが審査対象となるため、延滞や債務整理、自己破産などの金融事故歴がある場合は審査通過が困難になります。

特に注意が必要なのは、過去の債務不履行や延滞があると、信用リスクが高いと判断され、審査落ちするかもしれないという点です。

携帯電話料金の未払いやクレジットカードの延滞なども信用情報に記録されるため、代表者は事前に自身の信用情報を確認しておくことが重要です。

もし信用情報に不安がある場合は、既存の借入金を完済したり、良好な支払い実績を積み重ねることで信用情報の改善を図ってから申し込むことをお勧めします。

独自ドメインと申込要件のクリア

UPSIDERカードの申込みには、一般的な法人カードとは異なる独自の要件があります。

最も特徴的なのが、Yahoo!やGoogleなどのフリーメールが不可なため、独自ドメインの準備は申請条件として必須という点です

「company@example.com」のような独自ドメインのメールアドレスを用意する必要があり、これは企業の信頼性を示す重要な要素として位置付けられています。

また、決算書や登記事項証明書などの必要書類を正確に準備することが不可欠です。

書類の不備や虚偽申告は即座に審査落ちの原因となるため、申込前の入念なチェックが必要です。

なお、審査に不安がある企業向けには、前払い式と後払い式から支払い方式を選べます。

前払い式(プリペイド方式)を選択すれば審査なしでカード発行が可能なため、まずはこちらから始めて実績を積むという方法も有効です。

UPSIDERカードと他の法人カードを比較|どんな企業に向いている?

法人カードを選ぶ際には、自社のニーズに合ったカードを比較検討することが重要です。

UPSIDERカードは「高い利用限度額」「経費管理機能の充実」という点で強みを持つ一方、「ETCカード非対応」「付帯サービスがない」といった特徴もあります。

ここでは、JCB法人カードや三井住友ビジネスカードなど他の主要法人カードとの比較を通じて、UPSIDERカードがどのような企業に向いているのかを明確にしていきます。

自社の状況と照らし合わせながら、最適な1枚を選ぶ参考にしてください。

比較表:UPSIDER vs JCB法人カード vs 三井住友ビジネスカード

| カード名 | UPSIDER | JCB法人カード | 三井住友カード ビジネスオーナーズ |

|---|---|---|---|

| カード券面 | |  |  |

| 年会費 | 永年無料 | 初年度無料 2年目以降1,375円 | 永年無料 |

| 利用限度額 | 最大額10億円 | 最大500万円 | 最大500万円 |

| ポイント還元率 | 1.0%~1.5% | 0.5%~10.0% | 0.5%~1.5% |

| ETCカード | 発行手数料 年会費無料 | 初年度無料※ | |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円) 国内旅行傷害保険(最高3,000万円) ※傷害保険は利用付帯 サイバーリスク保険(50万円) ショッピングガード保険(海外最高100万円) | 海外旅行傷害保険(最高2,000万円) ※利用付帯 | |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2026年2月時点の情報です。最新の情報は各公式サイトをご確認ください。

UPSIDERカードと、代表的な法人カードであるJCB一般法人カード、三井住友カード ビジネスオーナーズを比較すると、それぞれ異なる強みがあることがわかります。

年会費については、UPSIDERカードと三井住友カード ビジネスオーナーズは永年無料、JCB一般法人カードは1,375円(税込・オンライン入会で初年度無料)となっています。

利用限度額は、UPSIDERカードが最大10億円と圧倒的に高く、JCB法人カードや三井住友カード ビジネスオーナーズは審査により個別設定されますが、一般的には数十万円から数百万円程度となる傾向があります。

ポイント還元率については、UPSIDERカードが1.0%〜1.5%、三井住友カード ビジネスオーナーズが0.5%〜1.5%(条件達成時)、JCB一般法人カードが0.5%程度となっており、基本還元率ではUPSIDERカードが優位といえます。

ETCカードについては、JCB法人カードと三井住友カード ビジネスオーナーズは発行可能ですが、UPSIDERカードは非対応となっています。

旅行傷害保険については、JCB法人カードには海外最高3,000万円の保険が付帯、三井住友カード ビジネスオーナーズには海外最高2,000万円の保険が付帯していますが、UPSIDERカードには付帯していません。

一方、経費管理機能については、UPSIDERカードが利用先制限機能や証憑自動回収、会計ソフト連携など充実しており、他の2カードを上回る機能性を持っています。

UPSIDERが向いている企業|スタートアップ・上場準備企業・高額決済が多い企業

比較を踏まえると、UPSIDERカードは以下のような企業に特に向いているといえます。

まず、急成長中のスタートアップやベンチャー企業です。

Web広告費やSaaS利用料など、月間数百万円から数千万円規模の決済が発生する企業にとって、最大10億円の利用限度額は大きな魅力となります。

従来の法人カードでは限度額が足りず、事前入金や資金繰り調整に追われていた企業も、UPSIDERであれば事業投資のタイミングを逃さない経営が可能になります。

次に、上場準備(IPO準備)を進めている企業です。

利用先制限機能やリアルタイムの利用明細確認、証憑の自動回収といった機能は、内部統制やガバナンス強化に直結します。

監査法人や投資家に対して「管理体制がしっかりしている」ことを示せる点は、上場準備企業にとって大きなメリットといえるでしょう。

また、経理業務の効率化を進めたい企業にも適しています。

Slack連携による証憑回収や会計ソフトとのAPI連携により、月末の経費精算業務を大幅に削減できます。

経理担当者を単純作業から解放し、より付加価値の高い業務に集中させたい企業には最適な選択肢となるでしょう。

UPSIDERが向いていない企業|個人事業主・出張保険重視・ETCカードが必要な企業

一方で、以下のような企業やニーズには、UPSIDERカードは適していない可能性があります。

まず、個人事業主やフリーランスの方は、そもそも申し込み対象外となっています。

個人事業主で法人カードを検討している場合は、三井住友カード ビジネスオーナーズやJCB CARD Bizなど、個人事業主でも申し込み可能なカードを選ぶ必要があります。

次に、旅行傷害保険や空港ラウンジサービスを重視する企業です。

出張が多い経営者や営業担当者がいる企業で、カード付帯の保険やサービスを活用したい場合は、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードやアメリカン・エキスプレス・ビジネス・ゴールド・カードなど、付帯サービスが充実したカードを検討するとよいでしょう。

また、ETCカードが必要な企業にもUPSIDERカードは向いていません。

営業車両を多く保有している企業や、高速道路の利用頻度が高い業種では、ETCカードを発行できる他の法人カードとの併用が現実的な選択肢となります。

UPSIDERカードは経費決済のメインカードとして活用し、ETCカードや付帯サービスは別のカードでカバーするという使い分けを検討してみてください。

経営者向けカード「PRESIDENT CARD」との違いと選び方は?

UPSIDERの発行するカードには、経営者個人を対象としたカードとして「PRESIDENT CARD」というステータスカードも存在します。

こちらは、UPSIDERが提供する2025年2月に経営者向けにリリースされた新しいカードになります。

PRESIDENT CARDは、その名の通り、経営者個人のライフスタイルを豊かにするための、上質なダイニングやトラベル関連の優待特典に特化しています。

一方で、UPSIDERカードはあくまで法人、つまり会社全体の業務効率化とガバナンス強化を目的として設計されています。

PRESIDENT CARDには、UPSIDERが提供するようなカードごとの利用制限や会計ソフト連携といった高度な管理機能は備わっていません。

したがって、選択の基準は明確です。

経営者個人の経費決済や重要な接待の場面でステータス性や上質なサービスを求めるのであればPRESIDENT CARD、会社全体の経費管理をデジタル化し、統制と効率を追求するのであればUPSIDERが、それぞれ適していると言えるでしょう。

| カード名 | UPSIDER | PRESIDENT CARD |

|---|---|---|

| カード券面 | |  |

| 年会費 | 永年無料 | 50,000円 |

| 利用限度額 | 最大額10億円 | |

| ポイント還元率 | 1.0%~1.5% | 1.0% |

| 付帯保険 | 不正利用補償(2,000万円まで) | |

| 空港ラウンジ | ||

| 公式サイト | 詳細はこちら | 詳細はこちら |

UPSIDERの関連サービス|AI経理・Capital・支払い.comも解説

株式会社UPSIDERは、法人カード「UPSIDER」以外にも、企業の財務課題を包括的に支援するサービスを展開しています。

具体的には、経理業務を自動化する「UPSIDER AI経理」、成長資金を提供する「UPSIDER Capital」、請求書払いをカード決済に変える「支払い.com」などがあります。

これらのサービスはUPSIDERカードと併用することで、経費管理から資金調達まで一貫したサポートを受けることが可能です。

ここでは、各サービスの概要と活用シーンを紹介します。

UPSIDER AI経理とは|請求書処理を自動化するサービス

UPSIDER AI経理は、AIと人の協働によって経理業務を代行・自動化するサービスです。

請求書の受領・仕訳・支払い処理といった煩雑な経理業務を、AIによる自動処理とオペレーターによるサポートで効率化します。

具体的には、届いた請求書をAIが自動で読み取り、仕訳候補を提案してくれるため、経理担当者の手作業を大幅に削減できます。

UPSIDERカードとの連携により、カード決済の明細と請求書処理を一元管理できる点も大きなメリットです。

「経理担当者が退職して困っている」「経理業務に時間を取られて本業に集中できない」といった課題を抱える企業にとって、有効な解決策となる可能性があります。

特に、経理専任者を置く余裕がないスタートアップや中小企業にとって、経理業務のアウトソーシング先として検討する価値があるでしょう。

UPSIDER Capitalとは|スタートアップ向けデットファイナンス

UPSIDER Capitalは、成長企業向けに資金を提供するベンチャーデット(成長融資)サービスです。

みずほ銀行との共同運営による「UPSIDER BLUE DREAM Fund」を通じて、スタートアップやグロース企業に対して融資を行っています。

2025年7月時点で累計243億円規模のファンドを運営しており、独立系ベンチャーデットファンドとしては国内最大規模となっています。

従来の銀行融資では、決算書や担保を重視した審査が行われるため、創業間もない企業や赤字のスタートアップは融資を受けにくい傾向がありました。

UPSIDER Capitalでは、銀行APIのリアルタイム入出金データをもとにAIがキャッシュフローを予測する独自の審査手法を採用しており、平均10営業日以内で条件提示を実現しています。

エクイティ(株式発行)による資金調達では株式の希薄化が発生しますが、デットファイナンスであれば株式を手放さずに成長資金を確保できる点がメリットです。

「次の資金調達ラウンドまでのつなぎ資金が必要」「株式の希薄化を抑えながら成長投資を行いたい」といったニーズを持つスタートアップに適したサービスといえるでしょう。

支払い.comとは|請求書払いをカード決済に変える資金繰り改善サービス

支払い.comは、企業間取引における銀行振込の支払いを、クレジットカード決済に変えられるサービスです。

株式会社UPSIDERと株式会社クレディセゾンが共同で運営しています。

通常、取引先への支払いは銀行振込で行いますが、支払い.comを利用すると、その支払いをクレジットカードで決済することが可能になります。

カード決済後、支払い.comが取引先への振込を代行してくれるため、取引先にカード払いへの変更を依頼する必要はありません。

このサービスの最大のメリットは、支払いサイトを最大60日程度延長できる点です。

例えば、月末締め翌月末払いの請求書をカードで決済すれば、実際の引き落としはさらに翌月となり、資金繰りに余裕が生まれます。

「月末の支払いが集中してキャッシュフローが厳しい」「急な仕入れで一時的に資金が必要」といった場面で、銀行融資を受けずに資金繰りを改善できる手段として活用されています。

UPSIDERカードと組み合わせることで、経費決済と請求書払いの両面からキャッシュフローを最適化することが可能です。

UPSIDERカードに関するよくある質問(FAQ)

ここでは、UPSIDERカードの導入にあたり、申し込み前に抱きがちな細かい疑問や不安を解消するため、検索サイトで頻繁に調査されるキーワードや公式サイトの情報を基に、Q&A形式で分かりやすく解説します。

ここに記載のない疑問点については、公式サイトの問い合わせフォームを活用することをお勧めします。

Q. 個人事業主でも申し込めますか?

申し込めません。

前述のとおり、公式サイトで個人事業主の方は利用できないと明記されています。

Q. 問い合わせ先や電話番号はどこですか?

UPSIDERでは、顧客サポートの品質と効率を維持するため、原則として電話での問い合わせ窓口を設けておらず、オンラインでのコミュニケーションを基本としています。

導入を検討されている段階でのご質問は、公式サイトに設置されている問い合わせフォームから連絡するのが最もスムーズです。

既にカードを利用中の場合は、管理者向けのWeb画面にログイン後、専用のチャット機能を通じて問い合わせることで、担当者から迅速かつ的確な回答を得ることができます。

Q. インボイス制度・電子帳簿保存法には対応していますか?

対応しています。

UPSIDERのシステムは、インボイス制度(適格請求書等保存方式)の要件である適格請求書発行事業者の登録番号を管理する機能や、電子帳簿保存法の法的要件を満たす形で証憑データを保存する機能を標準で備えています。

従業員がアップロードした領収書データは、法律の要件(タイムスタンプの付与、検索機能の確保など)を満たす形でシステムに保存・管理されます。

したがって、これらの複雑な法制度に対応するために、企業が別途新たなシステムを導入したり、追加の費用を負担したりする必要はありません。

まとめ:UPSIDERカードは経費管理DXと資金繰り改善を両立する法人カード

本記事では、法人カード「UPSIDER」の特徴、メリット・デメリット、評判、申し込み方法、関連サービスまで、導入検討に必要な情報を網羅的に解説してきました。

改めてポイントを整理すると、UPSIDERカードは最大10億円の利用限度額、年会費・発行手数料無料、ポイント還元率1.0%〜1.5%という高いスペックを備えた法人カードです。

利用先制限機能やSlack連携による証憑回収、会計ソフトとのAPI連携など、経費管理のDX(デジタルトランスフォーメーション)を推進する機能も充実しており、単なる決済手段を超えた経営インフラとしての活用が期待できます。

2025年7月にみずほ銀行の連結子会社となったことで、サービスの信頼性と安定性もさらに高まりました。

一方で、個人事業主は利用不可、国際ブランドはVISAのみ、ETCカード非対応、旅行傷害保険の付帯なしといった制約もあるため、自社のニーズと照らし合わせた上で導入を検討することが重要です。

UPSIDERカードが特に向いているのは、急成長中のスタートアップ、上場準備を進める企業、Web広告費やSaaS利用料など高額決済が多い企業、経理業務の効率化を進めたい企業です。

「広告費でカードが止まる」「領収書回収に追われている」「ガバナンスを強化したい」といった課題を抱えている場合は、UPSIDERカードが有効な解決策となる可能性があります。

申し込みは公式サイトからで完了し、バーチャルカードであれば最短即日で利用を開始できます。

年会費も発行手数料も無料のため、まずは試しに導入してみて、自社の運用に合うかどうかを確認してみるのも一つの方法です。

本記事が、法人カード選びの参考になれば幸いです。