ACマスターカードは、消費者金融のアコム株式会社が発行している、リボ払い専用のクレジットカードです。

そのため、

- 「消費者金融会社のクレジットカードだから怖い」

- 「ほかのクレジットカードより金利が高そう。取り立ても怖い」

- 「リボ払い専用カードは返済が滞りそうで怖い」

- 「リボ払いのみってやばすぎる」

というイメージを持つ人もいるかもしれませんが、闇金ではありませんし、法律内での金利設定や取り立てを行っていますので、怖くもやばくもない、安心して利用できるクレジットカードと言えます。

貸金業を営むためには財務局または都道府県から貸金業の登録を受けた上で、貸金業法などの法律に基づいた貸付を行う必要があります。

貸金業法は、利用者が安心してお金を借りれるように作られた法律です。

ACマスターカードを発行するアコム株式会社は、貸金業登録を以下のように受けているため、貸金業法において信頼できるサービスを提供していると考えられます。

| 登録番号 | 登録(更新)日 | 人格 | 行政処分 | 商号・名称 | 代表者名 | 代表者名 (フリガナ) | 郵便番号 | 本店 (主たる営業所) | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 日本貸金業協会会員番号 | ||||||||||

| 関東財務局長 | (14) | 第00022号 | 2022/12/20 | 法人 | アコム株式会社 | 木下政孝 | キノシタマサタカ | 105-7316 | 東京都港区東新橋1−9−1 | |

| 第000002号 | ||||||||||

この記事では、ACマスターカードのメリットや利用時の注意点、審査時のポイントやカード発行までの流れを解説します。ACマスターカードの申し込みを検討している人は、参考にしてください。

ACマスターカードが「怖い」「やばい」と思われている理由とその解説

ACマスターカードが「怖い」と思われている背景には、消費者金融のイメージ、リボ払いの仕組み、キャッシング機能、特典の少なさ、そして社会的な目線や恥ずかしさといった複数の要素が複雑に絡み合っています。

実際には法令順守で運営されており、正しく使えば危険なカードではありませんが、利用前にこれらの特徴をしっかり理解することが大切です。

消費者金融アコムが発行元であることによるイメージ

ACマスターカードは大手消費者金融アコムが発行しているため、「消費者金融=怖い」「やばい」といったイメージを持つ人が多くいます。消費者金融は、過去のドラマやニュースなどで「取り立てが厳しい」「高金利で危険」といったネガティブな印象が強調されてきました。

そのため、アコムが発行するカードも同様に「怖い」と感じる方が少なくありません。消費者金融という言葉自体に抵抗感を持つ人が一定数存在することが、「怖い」という評判につながっています。

また、消費者金融系カードは一般的な銀行系や信販系カードと比べて「審査が甘い」「誰でも作れる」といったイメージもあり、「経済的に困窮した人が使う最後の手段」と捉えられがちです。

このような社会的な偏見や誤解が、ACマスターカードに対する「怖い」という感情を生み出しています。

結論として、ACマスターカードが「怖い」と思われるのは、消費者金融そのものに対する歴史的・社会的なイメージや、闇金との混同、そして「借金」への根強い不安が複合的に作用しているためです

リボ払い専用カードであることへの不安

ACマスターカードは、基本的にすべての支払いがリボ払い(リボルビング払い)となる仕様です。リボ払いは、毎月の支払額が一定になる一方で、利用残高に対して利息が発生し、支払いが長期化しやすい特徴があります。

そのため、利用額が多い場合、気づかないうちに利息が膨らみ、総返済額が大きくなってしまうリスクがあります。リボ払いの仕組みを十分に理解していないまま利用すると、返済が困難になるケースもあり、「リボ払い=怖い」「やばい」といったイメージが強まっています。

ただし、支払額の設定を高くすれば一括払いに近い形で利用することも可能です。

キャッシング機能付きで借金のイメージが強い

ACマスターカードにはキャッシング機能が標準で付帯しており、ATMなどから現金を借りることができます。キャッシングは「借金」というイメージが強く、「借金=怖い」「返済が大変」と感じる人が多いです。

実際に、計画性なく借り入れを繰り返すと、返済負担が増してしまうリスクがあります。過去に消費者金融での多重債務問題が社会問題化したこともあり、キャッシング機能付きカード自体に警戒心を持つ人が一定数存在します。

ACマスターカードも「借金を簡単にしてしまうカード」と見なされ、「怖い」と思われる要因となっています。

ポイント還元や特典がほとんどないことへの不満と不信感

ACマスターカードは、一般的なクレジットカードと異なり、利用金額に応じたポイント還元や特典がほとんどありません。

還元率は0.25%の自動キャッシュバックのみで、他社カードのようなポイントプログラムや優待サービスがないため、「お得感がない」「なぜこんなに特典が少ないのか」と不信感を持たれることがあります。

特典が少ないカードは「裏があるのでは」「危険なのでは」と疑念を持たれやすく、これも「怖い」と思われる一因です。

カード利用が周囲にバレる・恥ずかしいという社会的イメージ

ACマスターカードは、消費者金融発行という点から「持っていることが恥ずかしい」「周囲にバレたくない」と感じる人も多いです。特に、職場や家族にカードの利用が知られることを懸念する声が見られます。

申し込み時にアコムから在籍確認の電話がある場合や、カード券面から発行元が推測される場合、消費者金融の利用が周囲に知られてしまうのではないかという不安につながります。このような社会的なイメージや「恥ずかしさ」も、「怖い」と感じる心理的要因となっています。

闇金と混同している

ACマスターカードは大手消費者金融アコムが発行するクレジットカードであり、アコム自体は「貸金業法」や「利息制限法」など日本の法律に基づいて運営されている正規の金融業者です。

アコムは三菱UFJフィナンシャル・グループの関連企業でもあり、業界でも信頼性の高い企業とされています。ACマスターカードの金利も、利息制限法の範囲内(ショッピング利用時は年10.0%~14.6%など)で設定されており、法外な利息や違法な取り立ては一切ありません。

一方、闇金(ヤミ金)は出資法や貸金業法を無視して営業している違法業者です。闇金の特徴は、年利1000%を超えるような違法な超高金利を設定し、返済が遅れると暴力的・脅迫的な取り立てを行う点にあります。

また、闇金は無許可営業がほとんどで、契約書を渡さない、審査なしで貸し付ける、ブラックリストでも貸すなど、正規の業者とはまったく異なる手口を使います。

消費者金融(アコムなど)と闇金の違いをまとめると、以下の通りです。

| 項目 | 消費者金融(アコム等) | 闇金 |

|---|---|---|

| 法律遵守 | 〇(貸金業法・利息制限法) | ×(違法営業) |

| 金利 | 年20%以内(法定範囲) | 年1000%超など違法超高金利 |

| 取り立て | 法的手続き・電話や書面での督促 | 暴力・脅迫・押しかけ等違法 |

| 営業許可 | 国や都道府県の認可が必要 | 無許可がほとんど |

| 企業の信頼性 | 大手グループ傘下や上場企業など | 匿名性が高く実態不明 |

このように、ACマスターカードは正規の消費者金融が発行する安心して利用できるカードであり、闇金とはまったく異なります。

ACマスターカードが安心して使える理由と5つのメリット

ACマスターカードのメリットについて解説します。

ショッピング機能だけでなく、キャッシング機能もご利用いただけるクレジットカード。実店舗・インターネット問わず世界中のMastercard®加盟店でショッピング利用していただけます。

参考:https://www.acom.co.jp/lineup/credit/

最短30分で審査完了!カードを即日発行できる

ACマスターカードはスピーディに発行されるのが大きな特徴です。アコムの公式サイトには、最短30分で審査結果がわかると記載されています。

また、「むじんくん」という自動契約機での契約であれば、最短その日のうちにACマスターカードを受け取ることが可能なようです。郵送での受け取りであれば、最短翌々日の発送になります。

むじんくんの営業時間は土日祝を含む9時〜21時までですので、仕事帰りにも利用しやすいでしょう。

参考:アコムのクレジットカード【ACマスターカード】|カードローン、キャッシングならアコム

クレジットカードの中には、申し込んでから利用できるようになるまで1週間以上かかるものもあります。

最短で即日発行が可能な点がACマスターカードの大きな特徴でしょう。

ACマスターカードを即日発行できる店舗・ATMは、以下から確認できます。

参考:施設一覧 _ 店舗・ATM検索|キャッシング・カードローンならアコム

カードローン(キャッシング)とショッピングの機能を使える

ACマスターカードにはカードローン機能が付いており、思わぬ出費が発生した場合に借入が可能です。

ショッピング枠の利用可能額は最高300万円、ショッピング枠+カードローン枠の利用可能額は最高800万円です。

ACマスターカードを発行すると、ショッピング枠とカードローン枠のそれぞれに利用限度額が設定され、そのうちの高い方がカード全体の利用上限になります。例を挙げると以下の通りです。

ショッピング枠の利用限度額:20万円、カードローン枠の利用限度額:20万円の場合

⇒ショッピング・カードローンの利用金額が合計20万円になるまで利用可能

≪利用例≫

- ショッピング0円・カードローン20万円

- ショッピング10万円・カードローン10万円

- ショッピング20万円、カードローン0円 など

ショッピング枠の利用限度額:50万円、カードローン枠の利用限度額:100万円の場合

⇒ショッピング・カードローンの利用金額が合計100万円になるまで利用可能だが、ショッピング利用できるのは50万円まで

≪利用例≫

- ショッピング0円・カードローン100万円

- ショッピング30万円、カードローン70万円

- ショッピング50万円・カードローン50万円 など

限度額は審査により決定されるため、申込者によって各自異なります。

また、ACマスターカードでお金を借りる機能については、「キャッシング」ではなく「カードローン」の扱いとなります。

従って、カードの利用上限は、一般的な「ショッピング(クレジット)枠」と「キャッシング枠」ではなく、「クレジット利用限度額」と「カードローン契約限度額」の2種類に定められています。

参考:【アコム公式】ACマスターカード(クレジットカード)|最短即日発行・最短当日審査|カードローン・クレジットカードならアコム

なお、キャッシングとカードローンには以下のような違いがあります。

| カードローン | 金利が低め | 利用限度額が高め |

| キャッシング | 金利が高め | 利用限度額が少なめ |

ご自身の状況に合わせて利用するサービスを選択しましょう。

ACマスターカードを利用するべきか悩んでいる方は、実際のサーブス内容についてアコムの電話サービスに問い合わせてみることをおすすめします。

カードローン機能しか付いていない「アコムカード」もある

ACマスターカードに似たものとして「アコムカード」というものもあります。

アコムの公式ホームページでは、「ACカード」と表記されていますが、SNS上などでは「アコムカード」という総称で呼ばれています。

アコムにはカードローンのサービスがあり、最短30分で融資を受けられて、初めての方は契約日の翌日から30日間は金利0円で利用できるようです。

参考:【アコム公式FAQ】カードは何種類ありますか?|カードローン・キャッシングならアコム

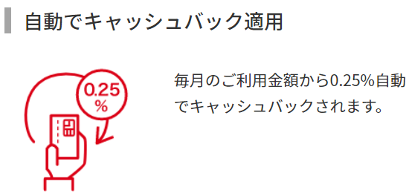

ショッピング利用分0.25%が自動でキャッシュバックされる

ACマスターカードをショッピング利用すると、利用額の0.25%が自動でキャッシュバックされます。

例えば、5万円をショッピング利用した場合には、5万円の0.25%にあたる125円が請求額から割り引かれ、実際の請求額は4万9,875円になります。

引用 :【アコム公式】ACマスターカード(クレジットカード)|最短即日発行・最短当日審査|カードローン・クレジットカードならアコム

他社のクレジットカードと比べ、ポイントの期限切れを意識せずに割引を確実に受けられることは大きなメリットと言えるかもしれません。

なお、現金の借入に当たる「キャッシング」はキャッシュバックの対象外となります。

さまざまな返済 方法を選択できる

ACマスターカードの場合、口座振替・銀行振込・アコムATM・提携ATM・アコム店頭窓口などの返済方法が選択可能です。インターネットバンキングにも対応しており、パソコンやスマートフォンなどを活用することも可能です。

≪インターネット≫ 利用しているインターネットバンキングから、直接アコムに返済する |

≪提携ATM≫ コンビニなどにあるアコム提携のATMから返済する (セブン銀行ATMでは、スマホATMで返すことも可能) |

≪振込≫ アコムが指定する銀行口座に、金融機関の窓口やATMから返済する |

≪口座振替≫ 利用している金融機関から、毎月6日に自動で引き落としてもらい返済する |

画像引用:【アコム公式】ご返済方法|カードローン・キャッシングならアコム

年会費は永年無料で利用できる

ACマスターカードは年会費がかかりません。

他のクレジットカードの場合、「年1回利用すれば年会費無料」「年間50万円以上利用すれば年会費無料」などの条件が定められているものもありますが、ACマスターカードであれば誰でも永年無料です。

引用:【アコム公式】ACマスターカード(クレジットカード)|最短即日発行・最短当日審査|カードローン・クレジットカードならアコム

ACマスターカードのデメリットは?利用前の注意点3つ

ACマスターカードには多くのメリットがありますが、いくつか注意点もありますので押さえておきましょう。

ACマスターカードは、消費者金融系のクレジットカードであることから「怖い」「やばい」といった評判を受ける場合もあるかもしれません。

ACマスターカードに対するネガティブなイメージは、カード利用の注意点を把握することで払拭されるかもしれません。

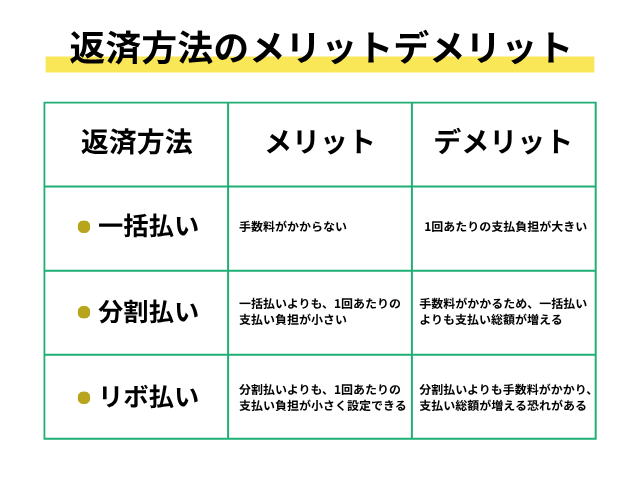

リボ払い専用のため一括払いや分割払いはできない

ACマスターカードでは一括払いや分割払いは選択できず、返済方法はリボ払いのみです。リボ払いとは「リボルビング払い」の略で、毎月の返済額を自分で設定して支払う方法を指します。

リボ払いの活用で毎月の支払い額を低く抑えることができる一方で、利用金額によっては返済回数が多くなり、多額の利息を負うケースがあります。

一括払い・分割払い・リボ払いについては、それぞれ以下のようなメリット・デメリットがあります。

参考:クレジットの支払方式の種類 _ クレジットの利用 _ 消費者のみなさまへ _ 一般社団法人日本クレジット協会

例えば「リボ払い利用額:10万円、毎月の返済額:1万円」という場合、完済までの流れは以下の通りです。

| 返済回数 | 支払い金額 | (支払い金額内の手数料) | 支払い後残高 |

| 1回目 | 1万1,250円 | 1,250円 | 90,000円 |

| 2回目 | 1万1,125円 | 1,125円 | 80,000円 |

| 3回目 | 1万1,000円 | 1,000円 | 70,000円 |

| 4回目 | 1万875円 | 875円 | 60,000円 |

| 5回目 | 1万750円 | 750円 | 50,000円 |

| 6回目 | 1万625円 | 625円 | 40,000円 |

| 7回目 | 1万500円 | 500円 | 30,000円 |

| 8回目 | 1万375円 | 375円 | 20,000円 |

| 9回目 | 1万250円 | 250円 | 10,000円 |

| 10回目 | 1万125円 | 125円 | 0円 |

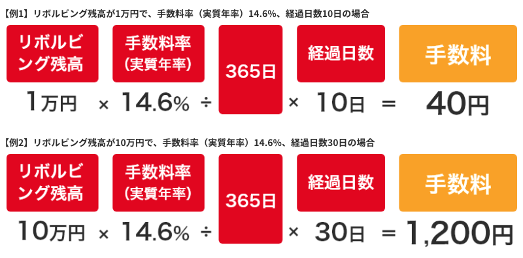

※手数料率(実質年率)15%で計算

2025年6月現在は手数料率(実質年率)10.0%~14.6%となっています。

10万円のリボ払いを毎月1万円返済する場合、手数料6,875円が加算されて、支払総額は10万6,875円になります。上記の通り、残高が減るごとに手数料も減っていき、10回で完済することが可能です。

また、ACマスターカードにおける、リボ払い手数料の計算方法は以下のようになります。

引用 :【アコム公式FAQ】クレジットカードの手数料はどうやって決まるんですか? |カードローン・キャッシングならアコム

リボ払いを利用する際には、支払いのスケジュールをきちんと決めておくことでメリットを享受することができるでしょう。

支払いについて不安がある場合には、アコムの窓口に相談して負担を軽くする方法を提示してもらいましょう。

ポイント還元や付帯サービスはない

クレジットカードの中には、利用額に応じてポイントが付いて景品などと交換できたり、旅先での怪我や盗難などのトラブルを補償してくれたりするものもあります。

ACマスターカードにもキャッシュバックサービスはありますが、それ以外のポイント還元や付帯サービスなどはありません。

国内旅行・海外旅行の機会が多い人は、別のクレジットカードがおすすめかもしれません。

ETCカードや家族カードは発行できない

ETCカードとは「高速道路や有料道路での料金を支払うためのカード」のことです。「ETCパーソナルカード」というカードを単体で発行してもらうことも可能ですが、クレジットカードに付帯して発行してもらうことも可能です。

家族カードとは「クレジットカードの契約者家族が取得できるクレジットカード」のことです。契約者の家族であれば審査無しでカード発行可能で、引き落とし先は全て契約者本人の口座になるため家計管理がしやすいなどのメリットがあります。

ただし、ACマスターカードの場合、ETCカードや家族カードを作ることはできません。もし作りたい場合は、別のクレジットカードを申し込む必要があります。

ACマスターカードはどんな人におすすめ?利用するのが向いているケース

ここでは、ACマスターカードを利用するのが向いているケースについて解説します。

今すぐクレジットカードを作りたい人

「海外に行く用事が突然入ってしまった」「売り切れ寸前の商品がクレジットカード払いにしか対応していない」など、今すぐクレジットカードが必要な人にはACマスターカードがおすすめです。

ACマスターカードであれば、申し込んだ日のうちに受け取ることも可能です。

これまで一度もクレジットカードを作ったことがない人

クレジットカードの審査では、これまでのクレジットカードの利用履歴などもチェックされます。全く利用履歴がない場合、会社側が「ちゃんと返済してもらえるかどうかわからない」と判断して、審査に落とされる恐れがあります。

ACマスターカードでは、収入・勤続年数・他社からの借入状況などがチェックされ、現在の収支情報をもとに審査がおこなわれます。これまで一度もクレジットカードを作ったことがない人でも、十分な返済能力があれば審査に通る可能性があります。

他社のクレジットカード審査に落ちた人

「ブラックリストに載ってしまった」「返済を遅延している」などのトラブルがある場合は例外ですが、そのようなトラブルはないものの審査に落ちてしまった人は、ACマスターカードを検討することをおすすめします。

クレジットカードの中には審査が比較的厳しいものもあり、たとえ過去に金融事故を起こしたことがなくても審査落ちすることもあります。

ACマスターカードであれば異なる審査基準が設けられているため 、学生や主婦などでも審査に通る可能性がありますので、申し込んでみるのも一つの手段です。

関連記事:ブラックリストとは?消し方はある?載る理由とデメリット・確認方法を解説

ACマスターカードの審査は甘い?厳しい?審査時のポイント

ACマスターカードに関する審査の特徴について解説します。

ACマスターカードでは独自の審査基準が設けられている

アコムはクレジットカードを発行できる消費者金融として、「収入が安定していて十分な返済能力があること」を 申し込み条件として設けています。

なお、2025年6月現在は、20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方と定義されています。

申し込みが完了すると、アコムで審査がおこなわれます。具体的な審査基準は公表されておりませんが、以下の項目を申し込み時にアコム側に知らせる必要があることから、審査に何らかの形で影響している可能性があるでしょう。

- 職業

- 勤務先

- 勤続年数

- 現在の年収

- 他社からの借入状況

- 現在住んでいる住居の状況(賃貸・自己所有、戸建て・マンションなど)

参考 :【アコム公式FAQ】申し込みの年齢制限はありますか? |カードローン・キャッシングならアコム

安定した収入があれば学生や主婦などでも申し込むことができる

ACマスターカードは正社員以外でも申し込み可能です。大学生・主婦・フリーター・派遣社員・年金受給者などでも、他社からの借り入れがなく十分な返済能力があれば、審査に通る可能性があります。

前項でも解説しましたが、アコムは以下のように明言しています。

アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:【アコム公式FAQ】アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか? |カードローン・キャッシングならアコム

他社のクレジットカード審査に落ちた人でも審査通過できる可能性がある

消費者金融系・流通系・信販系・銀行系・外資系など、クレジットカードはさまざまな会社が発行しています。ACマスターカードは消費者金融であるアコム株式会社が提供しているため、返済能力を注視している可能性があります。

他社で審査落ちした人でも審査通過できる可能性があるかもしれません。

なお、アコム株式会社の公式サイトでは、カードローンを利用できるかどうか「3秒診断」にて診断してもらえます。これはカードローン利用者向けのページですが、ACマスターカードの審査に通るかどうかの一つの目安にもなりますので、一度確認してみることをおすすめします。

ACマスターカードの審査では在籍確認される?会社や家族などに知られるリスク

クレジットカードを作る場合、クレジットカード会社が申込者の勤務先に電話をして、申告通りに在籍しているかどうか確認されることもあります。

ここでは、ACマスターカードでの在籍確認について解説します。

原則として在籍確認はおこなわれる

ACマスターカードでは、基本的に在籍確認がおこなわれます。

ただし、在籍確認は申込者の同意を得たうえで実施されるため、突然勤務先に電話がかかってくるようなことはありません。

勤務先に在籍確認の電話がかかってきますか?

原則、実施しません。

カードローンやクレジットカードの審査で、原則、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※もし勤務先への電話確認が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

在籍確認で会社名を名乗ることはないため周囲に知られる可能性は低い

在籍確認では、「山本(担当者の個人名)と申しますが、○○様はいらっしゃいますか」というように、会社名は名乗らずに個人名で電話をかけてくるのが通常です。

他の社員が電話に出たとしても、クレジットカード会社からの電話だと知られることは基本的にありません。

お勤めされていることの確認のため、勤務先に個人名でお電話する場合がございます。(アコム名を名乗ることはございません)。

※お客さまのプライバシーに配慮し、担当者の個人名でお電話いたしますので、ご安心ください。

【ご連絡例】○○(担当者の個人名)と申しますが、●●さん(お客さま)いますか?

なお、電話が来た時には会社におらず、他の社員が「○○は外出しております」「○○は本日お休みです」などと答えた場合でも在籍確認は完了です。

会社に在籍していることがわかれば良いため、本人が電話に出られなくても問題ありません。

参考:カードローンの在籍確認とは|実施の流れ~電話・書類の場合を解説 _ みんなのモビット _ カードローン・消費者金融・キャッシングの情報プラットフォーム

郵送物などは届かないため同居家族に知られる可能性も低い

ACマスターカードはWebサービスも充実しています。

利用明細書などの書類をWeb発行にして、自宅へ郵送物が届かないように設定することもでき、同居家族に知られたくない人にはおすすめです。

そのほかにも、振込による借入・オンラインでの返済・契約内容の変更・個人情報の変更などもWeb上で手続き可能です。

詳しくは、会員登録後に「マイページ|アコム株式会社」からご確認ください。

参考:【アコム公式FAQ】自宅や勤務先に何か書類が送られてくることはありますか? |カードローン・キャッシングならアコム

ACマスターカードはどうやって作れる?申し込み~受取までの流れ

ACマスターカードを受け取るまでの主な流れとしては、以下のとおりです。

ここでは、カード発行までの各手続きについて解説します。

①必要書類を準備する

ACマスターカードを申し込むには、以下のような顔写真付きの本人確認書類が必要です。

健康保険証しかない場合は、健康保険証に加えて他の書類も準備する必要があります。

- 運転免許証

- パスポート

- マイナンバーカード

- 健康保険証+住民票、公共料金の領収書、納税証明書のいずれか

なお、「希望限度額が50万円以上」「他社からの借入額+希望限度額の合計が100万円以上」などに該当する場合は、さらに以下のような最新の収入証明書類も必要です。

- 源泉徴収票

- 給与明細書+賞与明細書→賞与明細書は公式に記載無し

- 青色申告書

- 収支内訳書

- 所得証明書→公式に記載無し

- 確定申告書

- 住民税決定通知書 など

②ACマスターカードの発行を申し込む

ACマスターカードの申し込み方法は、公式サイト・店頭窓口・自動契約機(むじんくん)・電話・郵送などがあり、各受付時間は以下の通りです。

| ACマスターカード公式サイト | 24時間365日受付 |

| 店頭窓口 | 9:30~18:00※土日祝・年末年始は休業 |

| 自動契約機(むじんくん) | 設置箇所によって異なるので、詳細は公式サイトにてご確認ください。 |

| 郵送 (右記電話番号へ連絡し、 送付される申込書類に記入のうえ返送) | お問い合わせ窓口 アコム総合カードローンデスク 0120-629-215 受付時間:平日 9:00~18:00 |

申し込み方法ごとに必要書類の提出方法が指定され、指示通りに提出すると審査へと進みます。

③審査結果がメールまたは電話で知らされる

審査が完了すると、メールや電話にて審査結果が知らされます。

④契約手続きを済ませてACマスターカードを受け取る

審査結果とともに契約内容も通知され、同意して契約手続きを完了したのち、ACマスターカードを受け取ります。受取方法は郵送・店頭窓口・自動契約機などがあり、受け取ってすぐに利用できます。

最後に|ACマスターカードは安心して利用できる消費者金融系クレジットカード

ACマスターカードは最短即日発行でき、キャッシング機能も付いているクレジットカードです。家族などの同意は必要なく、自動契約機を利用すれば完全非対面で受け取ることもでき、「クレジットカードを作ることを周囲に知られたくない」という人にもおすすめです。

Webサービスが充実しているのも特徴的で、Web明細への切り替え・振込による借入・オンラインでの返済・契約内容の変更・個人情報の変更などもWeb上で手続き可能です。

「今すぐクレジットカードが必要」「初めてクレジットカードを作りたい」「審査落ちが不安」という人は、ACマスターカードを作成するとよいでしょう。